„Rzeczpospolita" dotarła do uzasadnienia wyroku Sądu Okręgowego w Białymstoku oddalającego roszczenie banku o opłatę, którą klient miałby zapłacić za korzystanie z kapitału po unieważnieniu umowy hipotecznego kredytu walutowego. To prawdopodobnie pierwszy taki wyrok w Polsce. Nie jest prawomocny. ING Bank Śląski, który jest stroną w tej sprawie, złożył apelację.

Czytaj także: Ważny wyrok dla frankowiczów. Umowa państwa Dziubaków nieważna

Sprzeczne interpretacje

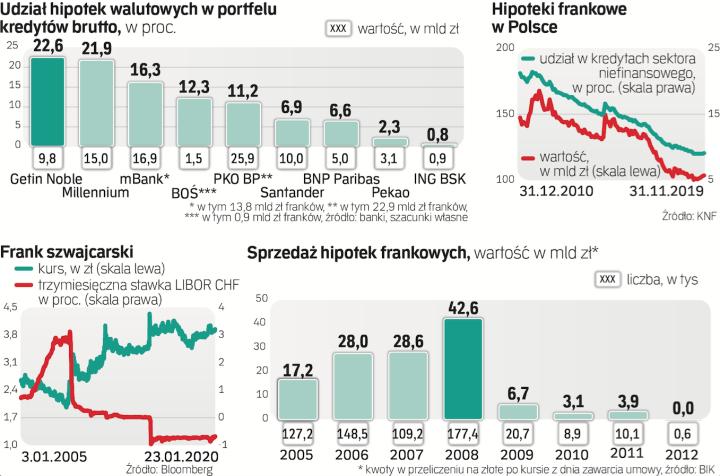

Chodzi o kredyt hipoteczny indeksowany do franka szwajcarskiego z 2008 r. wart 125 tys. zł. Klienci spłacali zobowiązanie bez zastrzeżeń do kwietnia 2015 r., gdy zaczęli kwestionować umowę, argumentując to obecnością klauzul niedozwolonych. W czerwcu 2018 r. Sąd Okręgowy w Katowicach prawomocnie stwierdził, że umowa jest nieważna w całości od dnia jej zawarcia – był to jeden z pierwszych tego typu wyroków w Polsce. W odpowiedzi bank zażądał od klientów zwrotu 125 tys. zł kapitału i blisko 47 tys. zł jako opłaty za korzystanie z pożyczonych pieniędzy.

Białostocki sąd rozpatrujący roszczenia o kapitał i opłatę za korzystanie z niego oddalił oba żądania. Przyznał, że nie ma wątpliwości, iż klienci uzyskali pieniądze bez podstawy prawnej, więc bankowi przysługuje prawo do żądania ich zwrotu na podstawie przepisów o bezpodstawnym wzbogaceniu (art. 405 k.c.) i nienależnym świadczeniu (art. 410 k.c.). Wprawdzie przyznał rację klientom, że bieg przedawnienia roszczenia powinien się liczyć od momentu wypłaty kredytu, a nie – jak sugerują banki – od wyroku unieważniającego umowę (czyli w tym przypadku od lipca 2008 r. i lutego 2009 r.),

uznał jednak, inaczej, niż chcą frankowicze, że nawet dla banku termin przedawnienia powinien być dziesięcioletni (a nie trzyletni jak dla przedsiębiorców), bo nie wynika ono z umowy (została przecież unieważniona) i ma źródło w bezpodstawnym wzbogaceniu się. Nie uwzględnił roszczenia o zwrot kapitału, bo przez dziesięć lat klienci wpłacili do banku 144 tys. zł rat (odsetki i kapitał), czyli więcej, niż wynosiła początkowa wartość kredytu (125 tys. zł).

Sąd odrzucił jednocześnie żądanie opłaty za korzystanie przez dziesięć lat z kapitału, przyjmując, że bank de facto domaga się zapłaty odsetek od wypłaconej kwoty (wskazał w treści pozwu, że dochodzona kwota to odsetki kapitałowe liczone według stawki WIBOR). Sąd uznał, że odsetki należą się, gdy wynika to z czynności prawnej, a ten warunek nie został spełniony. Stwierdził, że bank nie udowodnił uzyskania jego kosztem korzyści przez klienta.

Gdyby podobnie orzekały inne sądy, byłaby to zła wiadomość dla banków, które wcześniej liczyły, że zrekompensują sobie część strat na unieważnieniach umów.

Prawnicy frankowiczów pozytywnie oceniają wyrok: – Jest jednoznacznie prawidłowy i możemy liczyć na kształtowanie się linii orzeczniczej oddalającej pozwy banków dotyczące wynagrodzenia za korzystanie z kapitału po uznaniu umowy kredytu frankowego za nieważną – uważa Kacper Sampławski z KS Legal.

– Sąd trafnie wskazał, że domaganie się przez bank wynagrodzenia, gdy nieważność umowy wynika z zastosowania nieuczciwych klauzul, stanowi sprzeczną z unijną dyrektywą 93/13 próbę uzyskania korzyści kosztem konsumenta – ocenia.

Wojciech Bochenek z kancelarii Bochenek i Wspólnicy przekonuje, że orzeczenie zapadłe w białostockim sądzie pokazuje, iż dochodzenie roszczeń przez banki w zakresie bezumownego korzystania z kapitału nie znajduje podstaw prawnych i faktycznych. – To dopiero jeden wyrok, który ujrzał światło dzienne, więc trudno wyciągać daleko idące wnioski, lecz może on wskazywać, że inne sądy będą wydawać podobne wyroki – zaznacza Bochenek.

Prawnicy pracujący dla banków są sceptyczni. – Wyrok sądu w Białymstoku to rozstrzygnięcie w jednostkowej sprawie. W uzasadnieniu wprost wskazano, że roszczenie banku o wynagrodzenie zostało oddalone głównie z powodu nieprzedstawienia wystarczających dowodów potwierdzających, że klient odniósł korzyść na skutek korzystania przez kilkanaście lat z udostępnionego mu kapitału – mówi Karolina Łuczak, radca prawny kancelarii Merski, reprezentującej banki.

W jej ocenie banki mają podstawy, by dochodzić tych roszczeń, ale w świetle wyroku białostockiego sądu tym bardziej będą musiały się skupiać nie tylko na wskazaniu właściwego ich zdaniem sposobu rozliczeń, lecz także przedstawieniu dowodów potwierdzających, że kredytobiorcy odnieśli realną korzyść z korzystania przez kilkanaście lat ze środków z kredytu.

– Mając na uwadze chociażby oprocentowanie kredytów w złotych, które były udzielane w analogicznym okresie, znalezienie dowodów na taką korzyść kredytobiorców jest możliwe. Z naszych obserwacji wynika, że sądy przy orzekaniu w sprawach dotyczących kredytów frankowych coraz częściej biorą pod uwagę także potencjalne roszczenia banku związane z korzyściami odniesionymi przez kredytobiorców. Jednak na jednolite stanowisko orzecznictwa w tym zakresie najprawdopodobniej trzeba będzie jeszcze poczekać – zaznacza Łuczak.

Ostatnio rzecznik praw obywatelskich, Urząd Ochrony Konkurencji i Konsumentów oraz rzecznik finansowy stwierdzili, że banki nie mają podstaw żądać takiego wynagrodzenia. – W takiej sytuacji tylko klienci ponosiliby konsekwencje, a bank nie ponosiłby żadnych, wręcz czerpałby korzyści, mimo że stosował postanowienia niedozwolone. To niezgodne z postanowieniami dyrektywy 93/13 dotyczącej nieuczciwych warunków umownych – uważa Marek Niechciał, prezes UOKiK.

Sporne przedawnienie

Ważne jest też stanowisko sądu także dotyczące terminu rozpoczęcia biegu przedawnienia. – Sąd potwierdził, że orzeczenie stwierdzające nieważność umowy kredytowej ma charakter deklaratoryjny, tzn. że bieg liczony jest od uruchomienia kredytu, a nie konstytucyjny, czyli od wyroku unieważniającego umowę. To podejście byłoby dla banków niekorzystne, gdyby było masowo podzielane przez inne sądy, bo zdecydowana większość kredytów powiązanych z ryzykiem walutowym była wypłacana w latach 2005–2008, więc roszczenia banków w razie unieważnień umowy byłyby przedawnione, nawet gdyby, podobnie jak w omawianym wyroku, zastosowano dziesięcioletni okres przedawnienia – zaznacza Bochenek.

To byłoby najgorsze dla banków rozwiązanie, bo musiałyby zwrócić klientom raty za ostatnie dziesięć lat, a same nie otrzymałyby z powrotem kapitału (pierwotnej kwoty kredytu) ze względu na przedawnienie.