Komisja Nadzoru Finansowego przyjęła założenia polityki dywidendowej banków za 2019 r. Większość z nich jest zgodna z przedstawionymi w marcu 2018 r. średnioterminowymi wymogami w tym zakresie.

– Biorąc pod uwagę ryzyka, które NBP wskazał w raporcie o stabilności systemu finansowego i określił je jako bardziej prawdopodobne, jestem zaskoczona utrzymaniem i niezaostrzeniem kryteriów dywidendowych przez KNF – mówi Marta Czajkowska-Bałdyga, analityczka Haitong Banku.

Wymogi nieco zmalały

Teraz banki łatwiej mogą wypłacić 50 proc. zysku (ostatnio musiały osiągnąć wyższy o 1,5 pkt proc. współczynnik kapitałowy, aby dojść do poziomu pozwalającego na wypłatę 75 proc. zysku, nawet jeśli zamiarem była wypłata mniejszej części). Wcześniej KNF zmniejszył też bufory na hipoteki walutowe dzięki ich malejącemu udziałowi w bilansach. – Poza tym banki nadal mogą wypłacać dywidendę z niepodzielonego zarobku z lat ubiegłych – mówi Czajkowska-Bałdyga. Zwraca uwagę, że dla banków, zwłaszcza frankowych, to skuteczny sposób na wypłatę lub zwiększenie dywidend.

KNF nie zaostrzyła wymogów dla banków mających najwięcej hipotek walutowych. Utrzymano tzw. kryteria K1 i K2, które obniżają ich potencjał do wypłaty dywidendy. To pierwsze bazuje na udziale tych hipotek w portfelu banku, drugie zaś na udziale hipotek walutowych z lat 2007 i 2008 w portfelu walutowych kredytów mieszkaniowych.

Nadzór ocenił, że sytuacja systemu finansowego jest stabilna. „KNF prowadzi ciągły monitoring wskaźników kapitałowych podmiotów tego systemu i w razie konieczności podejmuje stosowne działania zapobiegawcze i prorozwojowe" – czytamy w komunikacie.

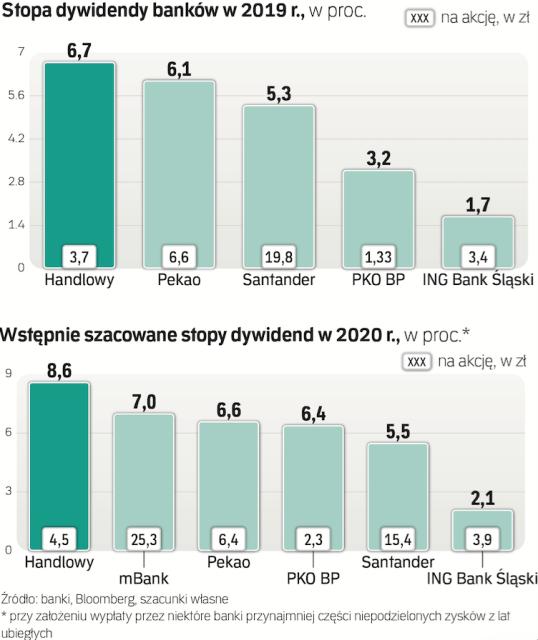

Ile wypłacą banki

Co to oznacza w praktyce? Zdaniem analityczki Haitonga PKO BP mógłby wypłacić 50 proc. zysku z 2019 r. i połowę niepodzielonego z 2018 r. Dałoby to łącznie 2,25 zł na akcję i 6,4 proc. stopy dywidendy. W przypadku Pekao zakłada wypłatę 75 proc. zysku netto, na tyle pozwalają współczynniki kapitałowe i tyle zakłada strategia. Bank nie ma niepodzielonego zysku. Na walor przypadłoby więc 6,4 zł (6,6 proc. stopy dywidendy). Santander może wypłacić co najmniej 50 proc. zysku z 2019 r. i niepodzielony zarobek z 2018 r., czyli w sumie 15,42 zł na akcję (5,5 proc. stopy dywidendy). Handlowy powinien wypłacić 75 proc. zysku z 2019 r. plus niepodzielony zarobek z 2018 r., co oznaczałoby w sumie 4,47 zł na akcję dające najwyższą w sektorze stopę dywidendy – 8,6 proc. Z kolei mBank ostatnio nie wypłacił dywidendy. Teraz mógłby wypłacić 1,07 mld zł niepodzielonego zysku z 2018 r. To dałby aż 7-proc. stopę dywidendy dzięki przypadającej na jedną akcję kwocie 25,3 zł. W przypadku ING BSK zakładane jest utrzymanie 30-proc. wskaźnika wypłaty, co dałoby 3,95 zł na akcję dające skromne 2,1 proc. stopy dywidendy. Bez dywidendy może być Millennium, a na pewno BNP Paribas, Alior, Getin i Idea.

Zagrożeniem dla wysokości dywidend jest oczekiwany wzrost rezerw na hipoteki walutowe w IV kwartale, co może obniżyć zysk banków mających najwięcej tych kredytów. Może to bezpośrednio lub pośrednio dotknąć PKO BP, Santandera i mBanku. Bezpieczniej pod względem dywidendy na ich tle wypadają Pekao, Handlowy i ING BSK.