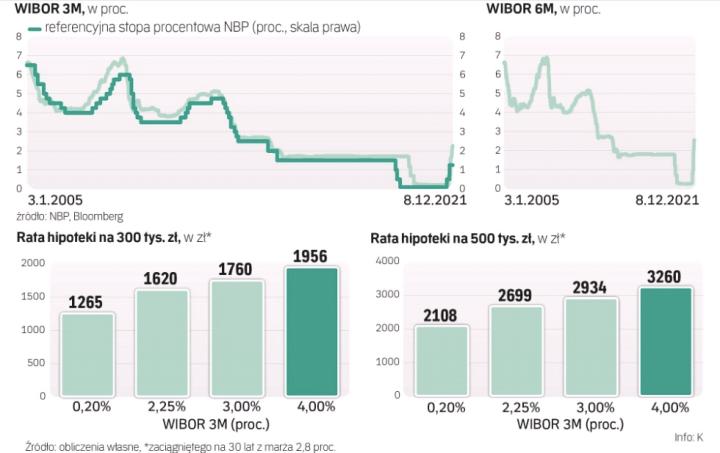

Przyśpieszająca inflacja i podwyżki stóp procentowych powodują wzrost rynkowej ceny pieniądza. WIBOR 3M, na którym oparta jest większość kredytów w Polsce, od kilku dni oscyluje wokół 2,25 proc., ale jeszcze na początku sierpnia wynosił tylko nieco ponad 0,2 proc. (stawka referencyjna wynosiła wtedy 0,1 proc.).

Pieniądz drożeje

Przez ponad trzy miesiące podskoczył zatem o 2 pkt proc., czyli mocniej, niż RPP podwyższyła w tym czasie stopy (nie wliczając środowej decyzji): stawka referencyjna została podniesiona o 1,15 pkt proc. i do środy wynosiła 1,25 proc. Sześciomiesięczny WIBOR również urósł od sierpnia o 2 pkt proc., do 2,55 proc.

Dla kredytobiorców wyższe stawki WIBOR oznaczają wyższe raty. Głównie dotyczy to kredytów mieszkaniowych, gdzie wpływ wzrostu ceny pieniądza na nominalną wysokość rat jest większy niż w gotówkowych (w ich przypadku nominalne kwoty kredytu są niższe, stąd też podwyżka oprocentowania przekłada się na raty wyższe raptem o kilkanaście–kilkadziesiąt złotych miesięcznie).

Czytaj więcej

Rada Polityki Pieniężnej na grudniowym posiedzeniu podwyższyła stopę referencyjną NBP z 1,25 do 1,75 proc. To jeszcze nie koniec cyklu zaostrzania...

Spośród 390 mld zł hipotek w polskiej walucie aż 98 proc. ma zmienne oprocentowanie. Podwyżki szczególnie mogą dotknąć tych, którzy zaciągnęli kredyty tego typu w czasie pandemii, gdy stopy procentowe były bliskie zera. Od czerwca 2020 r. do końca września 2021 r. banki w Polsce udzieliły hipotek wartych aż 111 mld zł. Weźmy np. kredyt zaciągnięty wtedy na 300 tys. zł i 30 lat z marżą 2,8 proc. (WIBOR 3M wynosił 0,2 proc.). Łączne oprocentowanie wynosiło zatem 3 proc., a miesięczna rata – 1265 zł. Teraz podskoczyła już do 1520 zł. Kwota 300 tys. zł nie jest wygórowana, średnia wartość zaciąganego ostatnio kredytu mieszkaniowego to 340 tys. zł, o 15 proc. więcej niż rok temu i o 50 proc. niż przed pięcioma laty. W przypadku analogicznego kredytu na 500 tys. zł miesięczna rata wzrosła z 2100 zł w czasie historycznie najniższych stóp procentowych do 2700 zł obecnie.

– Różnica między WIBOR 3M a stopą referencyjną wynika z bardzo agresywnego scenariusza zacieśnienia polityki pieniężnej, który wycenia obecnie rynek. Według kontraktów FRA główna stopa procentowa NBP ma wzrosnąć do ok. 3 proc. za kilka miesięcy. Konieczność zachowania spójności między tymi rynkami napędza kwotowania stawek WIBOR obejmujących kolejne podwyżki stóp procentowych. W miarę upływu czasu, jeśli rynek nie zacznie wyceniać dalszych ruchów ponad wspomniane 3 proc., różnica między stawką WIBOR 3M i stopą referencyjną się ustabilizuje na poziomie zbliżonym do notowanego przed pandemią – mówi Piotr Bartkiewicz z departamentu analiz makroekonomicznych Pekao.

Czytaj więcej

Adam Glapiński ocenia, że perspektywy dla banków są bardzo korzystne i powinny one wykorzystać dobrą koniunkturę do rozwiązania problemów z przeszł...

Ile to będzie kosztować

To jednak najprawdopodobniej nie koniec zacieśniania polityki pieniężnej. – Rynek finansowy oczekuje podwyżek stóp procentowych w Polsce. Wyceny instrumentów pochodnych sygnalizują, że stopa referencyjna NBP wzrośnie do 3 proc. już w I kwartale przyszłego roku. Rosnące oczekiwania kontynuacji cyklu zaostrzania polityki pieniężnej zaczęły wpływać także na wysokość oprocentowania depozytów na rynku międzybankowym – mówi Mirosław Budzicki z biura strategii rynkowej PKO Banku Polskiego.

W jego ocenie od II kwartału przyszłego roku różnica pomiędzy stawką WIBOR a stopą referencyjną NBP powróci w okolice 0,2 pkt proc., czyli poziomu jak w poprzednich latach. – Należy przy tym pamiętać, że cały czas toczy się dyskusja na temat metodologii wyznaczania stawek WIBOR. Ewentualne zmiany w tym zakresie mogą też mieć materialny wpływ na ich wysokość – zaznacza Budzicki.

Czytaj więcej

Tak drastycznej zmiany na krajowym rynku długu nie było od 1989 r. Raty kredytów idą mocno w górę w ślad za podwyżkami stóp.

Do jakiego poziomu może dotrzeć WIBOR 3M za rok–dwa? – To oczywiście zależy od skali ruchu. Ekonomiści spodziewają się podwyżki o 0,5 pkt proc., ale rynek obstawia nieco większy ruch – biorąc niejako poprawkę na wyrażoną w poprzednich miesiącach skłonność RPP do zaskakiwania. Podwyżka o 0,5 pkt proc. bez wskazania co do dalszych ruchów – a takiego nie zobaczymy raczej w komunikacie po posiedzeniu RPP – pewnie nie zmieni znacząco oczekiwanej ścieżki stóp i są spore szanse, że stawka WIBOR się nie zmieni. W horyzoncie roku–dwóch lat spodziewamy się, że WIBOR 3M ustabilizuje się na poziomie około 3,2 proc. – mówi Bartkiewicz.

Rynek do tej pory wyceniał już w pełni podwyżki stawki referencyjnej do 2 proc. – Warto jednak pamiętać, że inwestorzy mocno wierzą także w dalszy wzrost stóp. W tej sytuacji nawet niższa skala podwyżki w środę zgodna z oczekiwaniami ekonomistów (o 0,5 pkt proc.) nie zachwieje oczekiwaniami rynkowymi, które po prostu zostałyby przeniesione na kolejne miesiące. Według najwyższych prognoz ekonomistów na rynku zakładających wzrost stopy referencyjnej NBP pod koniec 2022 r. do 3 proc. stawka WIBOR 3M zwiększyłaby się maksymalnie do 3,2 proc. – uważa Budzicki.

Gdyby taki scenariusz się zrealizował, to miesięczna rata hipoteki na 300 tys. zł urosłaby do 1800 zł (czyli o 40 proc. w porównaniu z ratami w okresie niemal zerowych stóp). W przypadku kredytu na 500 tys. miesięczna rata urosłaby do blisko 3000 zł (również o około 40 proc.). Wyższe stopy ograniczą też sprzedaż nowych hipotek: zdolność kredytowa w razie wzrostu WIBOR 3M do 3,2 proc. może spaść średnio o 27 proc. względem września, do 220 tys. zł.

Czytaj więcej

Rada Polityki Pieniężnej na grudniowym posiedzeniu podwyższyła stopę referencyjną NBP z 1,25 do 1,75 proc. To prawdopodobnie nie zakończy jeszcze c...