Środowa decyzja była trzecią z rzędu podwyżką stóp procentowych. W odróżnieniu od tych z października i listopada okazała się zgodna z przeciętnymi oczekiwaniami ankietowanych przez nas ekonomistów.

RPP rozpoczęła zaostrzanie polityki pieniężnej w październiku, podnosząc główną stopę NBP z rekordowo niskiego poziomu 0,1 proc. do 0,5 proc. Tamta decyzja była dla ekonomistów niespodzianką, bo wcześniejsze sygnały z NBP sugerowały, że należy jej oczekiwać najwcześniej w listopadzie. Z kolei na listopadowym posiedzeniu Rada zdecydowała się podnieść stopę referencyjną NBP do 1,25 proc., zamiast do 1 proc., jak oczekiwali przeciętnie ekonomiści.

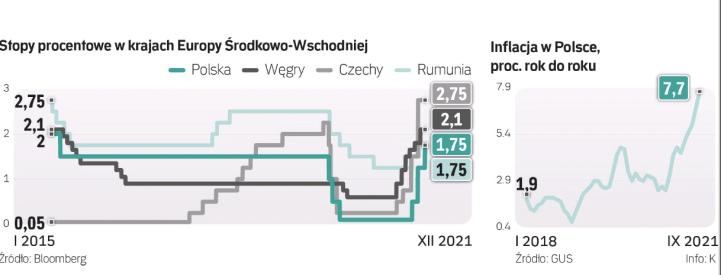

W następstwie grudniowego posiedzenia RPP stopa referencyjna NBP znalazła się na poziomie najwyższym od marca 2015 r., gdy została obniżona z 2 do 1,5 proc. Na poziomie 1,5 proc. była utrzymywana aż do wybuchu pandemii Covid-19. Polska jest ostatnim krajem w regionie (nie licząc tych, które należą do strefy euro), w którym główna stopa procentowa znalazła się wyżej niż przed pandemią.

Czytaj więcej

Tak drastycznej zmiany na krajowym rynku długu nie było od 1989 r. Raty kredytów idą mocno w górę w ślad za podwyżkami stóp.

Część analityków oczekiwała, że w środę RPP zdecyduje się na nieco bardziej agresywną podwyżkę stóp, o 0,75 pkt proc. Argumentem na rzecz takiej zmiany mogła być kolejna inflacyjna niespodzianka. W listopadzie, jak oszacował wstępnie GUS, wskaźnik cen konsumpcyjnych (CPI) w Polsce wzrósł o 7,7 proc. rok do roku, najbardziej od grudnia 2000 r., po zwyżce o 6,8 proc. w październiku. Ekonomiści przeciętnie spodziewali się wyniku na poziomie 7,4 proc.

Z drugiej strony niektórzy ekonomiści spodziewali się podwyżki stopy referencyjnej tylko o 0,25 pkt proc. Za taką ostrożną zmianą przemawiało pojawienie się nowego wariantu koronawirusa (Omikron), które nasiliło niepewność co do perspektyw gospodarki i wywołało przecenę ropy naftowej. Do tego rząd ogłosił tarczę antyinflacyjną, która w I połowie 2022 r. stłumi nieco wzrost cen relatywnie do wcześniejszych prognoz. Tonująco na inflację może zadziałać także ostatnie umocnienie złotego – a raczej brak dalszej deprecjacji.

W komunikacie po posiedzeniu RPP po raz pierwszy pojawiła się zapowiedź, że cykl podwyżek stóp będzie kontynuowany. Ekonomiści jednomyślnie tego oczekiwali, ale prezes NBP Adam Glapiński tłumaczył dotąd, że RPP nie chce konkretnych decyzji sygnalizować, aby uczestnicy rynku nie odebrali tych sygnałów jako obietnicy.

Czytaj więcej

Oczekiwany wzrost stóp procentowych dla niektórych kredytobiorców będzie oznaczać raty wyższe nawet o 40 proc. Trudniej będzie też zaciągnąć nowe z...

„Decyzje Rady w kolejnych miesiącach będą nadal nakierowane na obniżenie inflacji do poziomu zgodnego z celem inflacyjnym NBP w średnim okresie, przy uwzględnieniu kształtowania się sytuacji koniunkturalnej, tak aby zapewnić średniookresową stabilność cen, a jednocześnie wspierać zrównoważony wzrost gospodarczy po globalnym szoku pandemicznym" – napisali członkowie RPP w środowym komunikacie.

NBP ma za zadanie utrzymywać inflację w pobliżu 2,5 proc., tolerując odchylenia o 1 pkt proc. w każdą stronę. W świetle aktualnych prognoz ekonomistów, nawet biorąc pod uwagę dotychczasowe podwyżki stóp, inflacja do końca 2022 r. nie wróci do pasma dopuszczalnych odchyleń od celu NBP (pozostanie powyżej 3,5 proc.). A to sugeruje, że potrzebne będą kolejne podwyżki.

Przed środową decyzją Rady ankietowani przez nas ekonomiści przeciętnie oceniali, że przyszły rok stopa referencyjna NBP zakończy na poziomie 2,75 proc. Rafał Benecki, główny ekonomista w ING Banku Śląskim, zwraca jednak uwagę, że cykl podwyżek stóp może być bardziej rozciągnięty, a docelowy poziom (3 proc. lub wyżej) stopa referencyjna może osiągnąć nieco później. Także analitycy z mBanku podkreślają, że z komunikatu RPP można wyczytać coraz większą ostrożność sterników polityki pieniężnej. Wskazuje na to np. zapowiedź, że Rada będzie się starała sprowadzić inflację do celu w średnim okresie, w tym czasie dbając o zrównoważony wzrost gospodarczy. Innego zdania jest Grzegorz Maliszewski, główny ekonomista Banku Millennium. – Komunikat RPP oraz wypowiedzi przedstawicieli Rady w ostatnich tygodniach sugerują chęć skoncentrowania podwyżek w czasie. Szczególnie że inne banki centralne Europy Środkowo-Wschodniej kontynuują cykl podwyżek stóp, który rozpoczęły wcześniej i bardziej dynamicznie. Wynikiem tego była presja na osłabienie złotego – tłumaczy.

Czytaj więcej

Rada Polityki Pieniężnej na grudniowym posiedzeniu podwyższyła stopę referencyjną NBP z 1,25 do 1,75 proc. To prawdopodobnie nie zakończy jeszcze c...

Rada podkreśla w komunikacie, że jej działania nie są w stanie w krótkim terminie istotnie obniżyć inflacji. „Podwyższona inflacja wynika w głównej mierze z oddziaływania czynników zewnętrznych i niezależnych od krajowej polityki pieniężnej, w tym istotnie wyższych niż przed rokiem cen surowców energetycznych i żywnościowych na rynkach światowych, wcześniejszych podwyżek cen energii elektrycznej i opłat za wywóz śmieci oraz globalnych zaburzeń w transporcie i funkcjonowaniu łańcuchów dostaw" – napisali członkowie tego gremium. Podkreślili jednak, że do wzrostu CPI przyczynia się też „trwające ożywienie gospodarcze, w tym popyt stymulowany wzrostem dochodów gospodarstw domowych".