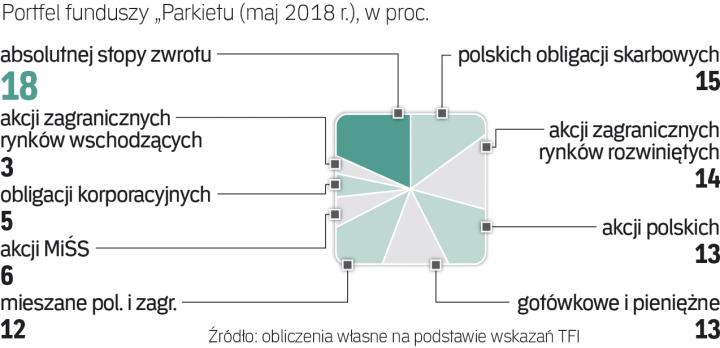

Kwiecień dla portfeli funduszy „Parkietu" był udany, a każdy z zarządzających wypracował zysk. Najwięcej (1,43 proc.) dał zarobić portfel Piotra Rojdy, młodszego zarządzającego w Caspar AM. Nieznacznie niższy wynik (1,24 proc.) zanotował Grzegorz Zatryb, główny strateg Skarbca TFI. Portfel „Parkietu", tworzony na podstawie średnich z wszystkich sześciu, przyniósł solidne 0,7 proc. zysku.

W maju może jednak nie być już tak dobrze. Przełom marca i kwietnia przyniósł uspokojenie na polskim rynku, które wielu odczytało jako przełom w trwającej dwa miesiące korekcie. W drugiej połowie miesiąca WIG20 jednak powrócił do spadków, co, jak widać po prognozach na maj, odbiło się na nastrojach zarządzających, choć nie wszystkich. Zatryb np. nie wprowadził zmian w składzie w porównaniu z kwietniem, jednak jego wyniki bardziej zależą od tego, co dzieje się na rynkach rozwiniętych, a tam sytuacja zdaje się poprawiać – temat wojny handlowej budzi już mniejsze emocje. – Żadne cła nie zostały jeszcze nałożone i konflikt może zostać zażegnany, zanim tak naprawdę się zacznie. Także obawy o sytuację gospodarki strefy euro osłabły – zauważa Zatryb. Podobne spostrzeżenia ma Rojda. Podkreśla, że spółki nadal zwiększają zyski, pobijając oczekiwania analityków, a indeksy PMI, mimo niższych odczytów, dalej wskazują na ogólną poprawę koniunktury.

Choć polskie akcje są już mocno przecenione, nie musi to oznaczać, że w maju będą drożeć. Jak zauważa Krzysztof Mazurek, członek zarządu Altusa TFI, spadki w drugiej połowie kwietnia pokazują obawy inwestorów, którzy zwyżkę zaczęli wykorzystywać do realizacji zysków lub zmniejszania krótkoterminowej straty. Dodatkowo sprzedającym sprzyja kalendarz. Artur Włoch, członek zarządu Opery TFI, liczy jednak, że polskie małe i średnie spółki będą w końcu zachowywać się lepiej od dużych. – W przeciwieństwie do komponentów WIG20, zdominowanego przez państwowe koncerny, to w znakomitej większości przedsiębiorstwa należące do prywatnego kapitału, dlatego nie są tak bardzo narażone na ryzyko polityczne – uzasadnia. Włoch liczy również na utrzymanie dobrej atmosfery wokół polskich papierów skarbowych, a sytuacja w gospodarce może sprzyjać emitentom papierów korporacyjnych.

Więcej czytaj w „Parkiecie"