Trybunał Sprawiedliwości Unii Europejskiej orzekł, że sprzeczne z prawem klauzule w umowie powinno się usunąć, ale w takiej sytuacji zachowanie umowy wcale nie jest pewne. Teoretycznie po usunięciu niedozwolonych klauzul kredyt stałby się złotowy, ale jeśli byłby oprocentowany według stawki LIBOR, mógłby nie być zgodny z polskim prawem. Zdaniem prawników takie orzeczenie powoduje, że bardziej prawdopodobne staje się unieważnienie umów niż przewalutowanie ich na złote ze stawką LIBOR.

Czytaj także: Wyrok TSUE korzystny dla frankowiczów

Nie tak dużo pozwów?

– Wyrok rodzi niepewność co do kosztów, ale przynosi także mniejsze natychmiastowe ryzyko dla sektora jako całości – uważa Georgi Deyanov, ekonomista Morgana Stanleya. Zaznacza, że to polskie sądy będą decydowały w indywidualnych sprawach, a nie wiadomo nawet, ilu klientów zdecyduje się złożyć pozew. – To jednak oznacza długi okres niepewności o zyski banków – dodaje.

Liczba osób gotowych do pójścia do sądów i odsetek spraw przez nie wygrywanych to dwie główne niewiadome, które zdecydują o stratach i wycenach banków. Pojawiają się opinie, że unieważnienie umów wcale nie jest aż tak korzystne dla klientów, bo konsekwencją będzie konieczność rozliczenia się stron. Jeśli klient zaciągnął kredyt np. 11 lat temu o równowartości 400 tys. zł, spłacił 220 tys. zł (ale ze względu na umocnienie kursu franka do spłaty mu pozostało jeszcze 520 tys.), to musiałby zwrócić bankowi 180 tys. zł. To powoduje, że zdaniem niektórych ekspertów wielu klientów nie pójdzie do sądów, a jeśli już, to nie zgodzi się na unieważnienie umowy (według TSUE może dojść do unieważnienia, o ile nie będzie ono szkodliwe dla klienta i ten nie zaprotestuje). Zniechęcać klientów do batalii sądowych mogą też koszty i czasochłonność procesów oraz stres z nimi związany.

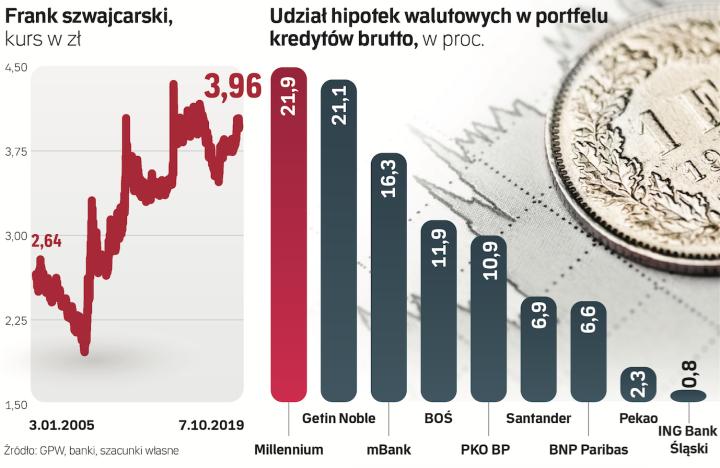

Jednak założenie, że mniej klientów pójdzie do sądów, niż mogłoby, gdyby główną korzyścią było przewalutowanie, jest raczej zbyt optymistyczne. Wspomniany przykład skutków rozliczenia z bankiem (właśnie taka jest sytuacja państwa Dziubaków, na pytania w ich sprawie odpowiadał TSUE) pokazuje, jak dużo zyskać mogą klienci, unieważniając umowę – uwalniają się od ogromnego przyrostu długu wyrażonego w złotym. Średni kurs udzielenia hipotek frankowych to ok. 2,50 zł, tymczasem ostatnio helwecka waluta balansuje wokół 4 zł, a to o ok. 60 proc. więcej. Klienci frankowi zwykle są dobrze sytuowani, dobrze spłacają kredyty, wynagrodzenia w Polsce wyraźnie rosły, wartość mieszkań również, więc nie powinni mieć problemów z uzyskaniem refinansowania spłacanego kredytu (tym bardziej że dla banków niefrankowych może to być dobra okazja do zwiększenia utraconego niegdyś udziału w rynku). Stopy procentowe w Polsce są niskie i choć są wyższe niż w Szwajcarii (łączne oprocentowanie nowego kredytu w złotym sięga 4 proc., we frankowych od nieco ponad 0 do 1 proc.), to korzyść z uwolnienia się od ryzyka walutowego i wzrostu wyrażonej w złotym kwoty może być dla klientów znacznie ważniejsza. A wysoki kurs franka będzie się – zdaniem ekonomistów – utrzymywał, co może zachęcać klientów do pójścia do sądów.

Kiedy napłynie fala

Ale jest też sporo niewiadomych. Przede wszystkim dotyczą tego, czy w razie unieważnienia umów banki, a to zapowiadają, będą żądały od klientów opłat za korzystanie z kapitału (oznaczać to będzie kolejne batalie sądowe). Przy stawce WIBOR za korzystanie z pieniędzy na zakup mieszkania w ostatnich kilkunastu latach chodziłoby o kwoty rzędu kilkudziesięciu tysięcy złotych na klienta. Inna niewiadoma to okres przedawnienia. Sporną kwestią jest to, od kiedy ma się liczyć jego bieg – prawnicy frankowiczów twierdzą, że przedawnienie roszczeń banków upływa po trzech latach od udostępnienia kredytu, te zaś uważają, że od ewentualnego wydania wyroku o unieważnieniu kredytu. Może mieć to ogromny wpływ na ostateczne koszty, bo w grę wchodzą nie tylko odsetki, ale też kapitał. Jednak zdaniem prawników ważność umowy klienci mogą kwestionować bezterminowo, więc potencjalnie do sądów mogą trafić nie tylko te czynne umowy (459 tys. opiewających na 101 mld zł), ale też te już dawno zamknięte (łącznie ok. 315 tys.).

– Frankowicze oczekiwali, że wyrok TSUE utoruje drogę do najlepszego dla nich rozwiązania, czyli przewalutowanego na złote po kursie zaciągnięcia kredytu ze stawką LIBOR – mówi jeden z analityków. Jednak jego zdaniem korzyści dla klientów płynące z unieważnień umów także są bardzo duże. – Fala pozwów zostanie trochę opóźniona, najpierw do sądów pójdą odważniejsi, ale po dwóch latach, gdy zapadną pierwsze wyroki, procesy staną się masowe – dodaje.

Liczba zmiennych i ich waga powodują, że trudno przewidzieć koszty dla sektora. Andrzej Powierża, analityk DM Citi Handlowego, szacuje, że może to być co najmniej 50–60 mld zł, gdy wszyscy klienci, bez względu na to, czy chodzi o umowy indeksowane czy denominowane, idą do sądów i wygrywają. Z kolei analitycy DM mBanku przedstawili trzy scenariusze: w bazowym sektor ponosi 42 mld zł kosztów (rozłożonych na siedem lat) przy założeniu, że wszystkie kredyty indeksowane (stanowią 55–70 proc. liczby umów hipotek frankowych w sektorze) byłyby unieważnione, a klienci musieliby oddać bankom opłaty za korzystanie z kapitału. W najgorszej opcji banki nie byłyby w stanie uzyskać tych opłat, więc koszt dla sektora sięgnąłby 85 mld zł.

– Uderzenie będzie znacznie mniejsze niż wcześniej szacowane przez ZBP – ocenia Tomasz Noetzel, analityk serwisu Bloomberg Intelligence. Koszty, według branżowego związku, mogły wynieść 70–80 mld zł przy założeniu, że wszystkie hipoteki frankowe byłyby przewalutowane na złote i pozostawiono by stawkę LIBOR CHF.

mniejsza podaż kredytów?

Agencja Moody's ocenia, że batalie prawne potrwają kilka lat, dając bankom czas na dalsze wzmocnienie kapitałów, co pomoże im zamortyzować ewentualne straty. Zdaniem jej ekspertów wzrost liczby spraw sądowych oraz pojawianie się kolejnych werdyktów na korzyść kredytobiorców prawdopodobnie wymagałyby od banków przyjęcia wspólnych przepisów w odniesieniu do tego portfela. Według Moody's na skutek zagrożenia dla zysków i wzrostu kapitałów polskie banki mogą znacząco ograniczyć akcję kredytową, co będzie miało wpływ na wzrost gospodarczy. Jednak zdaniem polskich analityków banki niefrankowe mają na tyle dużo kapitału i są w dobrej kondycji, że mogłyby zrównoważyć mniejszą akcję kredytową banków frankowych.