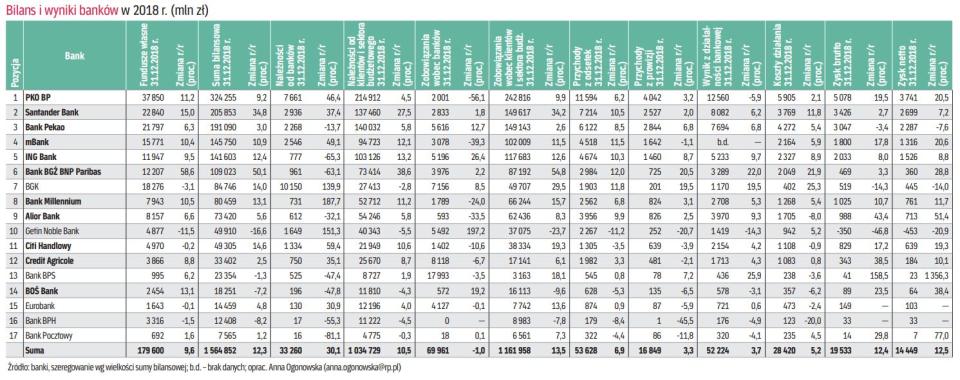

Łącznie 14,4 mld zł zysku netto osiągnęło w pierwszym półroczu 17 działających w Polsce banków, które udostępniły swoje dane „Rzeczpospolitej". To wynik o 12,5 proc. lepszy niż rok wcześniej.

Nasze podsumowanie nie obejmuje całego sektora, który w 2018 r. miał mniejszy wynik niż nasza siedemnastka – wyniósł 13,3 mld zł, czyli spadł o 3 proc. To efekt dużych strat niektórych banków – łącznie cały sektor miał w 2018 r. 15,8 mld zł dodatniego wyniku, ale i 2,5 mld zł straty netto, w efekcie dało to 13,3 mld zł zarobku. Za tak duże straty odpowiada głównie Idea Bank, który dokonał dużych odpisów kredytowych i wartości spółek zależnych, przez co zanotował w 2018 r. aż 1,9 mld zł straty netto.

Silny wynik z odsetek

Nadal motorem napędowym poprawy zysków banków jest wynik odsetkowy, który urósł w analizowanej przez nas grupie o 7,8 proc. To wprawdzie nadal niezłe tempo, ale już wyraźnie mniejsze niż w 2017 r., gdy sięgało nawet 11 proc. Bankom pomaga rosnąca w tempie ponad 6 proc. akcja kredytowa, ale trudno im już w takim stopniu jak wcześniej poprawiać marżę odsetkową netto ze względu na zmniejszoną już możliwość obniżania kosztów finansowania, choć kontynuacja sporego wzrostu płac i dobra sytuacja płynnościowa banków dają im okazję do tego, aby ponownie redukować oprocentowanie depozytów. Marży i wynikowi odsetkowemu pomaga także mozolna zmiana struktury bilansu, czyli wzrost udziału wyżej rentownych kredytów konsumenckich i zmniejszenie udziału mało rentownych hipotek walutowych. Wynik z opłat i prowizji urósł o prawie 3 proc., co jest i tak niezłym osiągnięciem, biorąc pod uwagę słabość rynku kapitałowego, do czego przyczyniła się sprawa GetBacku. To skutkowało spadkiem wycen na GPW, mniejszą liczbą debiutów i transakcji giełdowych oraz małą sprzedażą produktów inwestycyjnych. Rosły za to dochody banków m.in. ze sprzedaży kredytów.

Koszty działania zwiększyły się o 5 proc., nieco wolniej niż łączne przychody. Wydatki rosły przede wszystkim ze względu na presję płac, która dotyczyła nie tylko samych bankowców, ale także firm zewnętrznych świadczących dla nich usługi. Odpisy kredytowe nadal pozostają pod kontrolą dzięki silnej gospodarce, przede wszystkim dobrej sytuacji na rynku pracy.