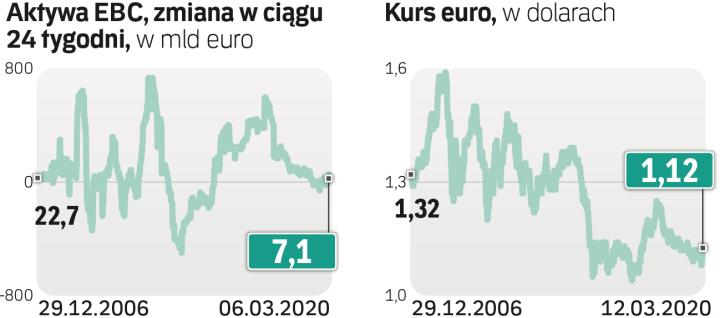

Rada Prezesów Europejskiego Banku Centralnego ogłosiła w czwartek szereg działań, które mają złagodzić wpływ epidemii koronawirusa na gospodarkę strefy euro. Zwiększyła skalę ilościowego łagodzenia polityki pieniężnej, czyli skupu aktywów za wykreowane pieniądze. Od początku listopada przeznaczała na ten cel 20 mld euro miesięcznie, teraz dołoży dodatkowe 120 mld euro, które wyda do końca br., głównie na obligacje firm.

Frankfurcka instytucja zapowiedziała też operacje LTRO, czyli aukcje niskooprocentowanych pożyczek dla banków komercyjnych, aby złagodzić ewentualne problemy z płynnością w tym sektorze. A operacje TLTRO – pożyczki dla banków na finansowanie sektora przedsiębiorstw – od czerwca br. przez rok będą miały jeszcze bardziej atrakcyjne warunki. Oprocentowanie takich pożyczek może wynosić nawet -0,75 proc.

Rada Prezesów nie zdecydowała się jednak na obniżki stóp procentowych, które i tak są rekordowo niskie. Główna stopa EBC wynosi zero procent, zaś stopa depozytowa -0,5 proc. – Żadne działania EBC ani inne inicjatywy regulacyjne czy fiskalne nie są w stanie zapobiec recesji, w którą strefa euro zapewne w tym miesiącu wpadła – ocenił Holger Schmieding, ekonomista z banku Berenberg.

Jak jednak dodał, poluzowanie polityki pieniężnej przez EBC może ograniczyć tzw. efekty drugiej rundy, które mogłyby wystąpić, gdyby ograniczenia aktywności ekonomicznej mające na celu zahamowanie rozprzestrzeniania się koronawirusa wywołały falę bankructw przedsiębiorstw oraz zwolnienia pracowników. – Dzięki EBC ryzyko, że szok gospodarczy, jakim jest epidemia Covid-19, przekształci się w kryzys finansowy, jeszcze zmalało – dodał. Na rynkach finansowych decyzje EBC nie wywołały jednak entuzjazmu. Przeciwnie, przecena na europejskich giełdach po ich ogłoszeniu i po konferencji prasowej prezeski EBC Christine Lagarde nabrała impetu.