To mniej o 59 proc. niż rok temu i o 56 proc. niż w poprzednim kwartale, ale o blisko 7 proc. więcej od prognoz.

Czytaj także: To jeszcze nie koniec zwolnień w bankowości

Presja na wyniki

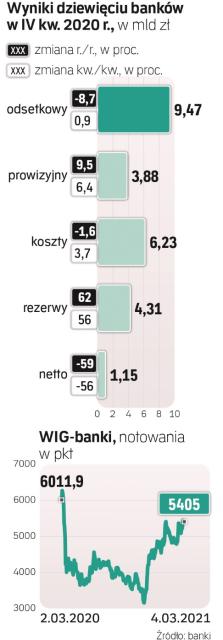

Struktura wyników nie daje bankowcom wielkich powodów do zadowolenia. Głównie przyczyną przebicia prognoz były rezerwy niższe od oczekiwań, wyższy wynik z opłat i prowizji oraz dodatkowe zyski ze sprzedaży obligacji. Wynik odsetkowy, czyli główne źródło przychodów branży, był zgodny z prognozami. Wyniósł 9,47 mld zł, co oznacza spadek o 8,7 proc. rok do roku wynikający z cięcia stóp procentowych wiosną, które uderzyło w marżę odsetkową, oraz z hamującej akcji kredytowej.

Na osłodę pozostaje bankom silny wynik z opłat i prowizji, który wyniósł 3,88 mld zł, co oznacza nie tylko przebicie prognoz o 3 proc., ale przede wszystkim duże zwyżki rok do roku (9,5 proc.) i w porównaniu z poprzednim kwartałem (6,4 proc.). Bankom sprzyjały w tym zakresie m.in. większa aktywność inwestorów indywidualnych (rosnące obroty biur maklerskich i sprzedaż jednostek uczestnictwa TFI), większa liczba transakcji kartami i wymiany walut, a dzięki dużej nadpłynności także prowizje pobieranie od większych sald depozytów przedsiębiorstw. Mocny wynik z opłat i prowizji częściowo neutralizuje spadek zysków z odsetek i choć udział tej pierwszej kategorii w przychodach branży wzrósł w 2020 r., to wciąż nie ma aż tak istotnej wagi. W 2020 r. w bankach komercyjnych udział wyniku prowizyjnego w przychodach urósł do 23 proc. z 19 proc. w 2019 r., udział odsetkowego nadal oscyluje wokół 73 proc.

Koszty działania nie zaskoczyły, wyniosły 6,23 mld zł, czyli spadły rok do roku o 1,6 proc., ale wobec III kwartału urosły z powodów sezonowych o 3,7 proc. Więcej działo się pod względem odpisów, które wyniosły 4,31 mld zł. To wprawdzie o 3 proc. mniej od oczekiwań rynku, ale jednocześnie więcej o 62 proc. niż rok temu i 56 proc. niż w poprzednim kwartale. Za wzrost odpowiadają głównie franki: analizowane banki zawiązały 2,3 mld zł rezerw w IV kwartale na ten cel. Niektóre rozwiązały część rezerw na covid.

Kluczowe koszty

– Zmiany marży odsetkowej mogą być tylko kosmetyczne. Banki już finansują się de facto za zero, więc wpływ będzie miało to, jak ukształtują się marże nowo sprzedawanych kredytów hipotecznych, które cieszą się dużym wzięciem, oraz konsumpcyjnych i dla firm, na które popyt jest słaby. Zakładam, że akcja kredytowa będzie rosła, więc wynik odsetkowy będzie lekko się poprawiał, o około 1 proc. wobec IV kwartału – mówi Łukasz Jańczak, analityk Ipopemy.

Podkreśla, że banki nie mogą zejść poniżej zera z oprocentowaniem depozytów, więc wprowadzają opłaty dla firm za wysokie salda. – W IV kwartale to głównie opłata na koniec roku służąca zmniejszeniu składek na Bankowy Fundusz Gwarancyjny, ale są już także opłaty za duże depozyty w pozostałych miesiącach. To będzie nadal wspierać wynik z opłat i prowizji. Sprzyjać mu będzie także rosnąca liczba transakcji kartami. W zakresie TFI ścierać się będą dwa przeciwne czynniki: rosnące aktywa i wprowadzona z początkiem roku maksymalna opłata 2,5 proc. za zarządzanie. W branży brokerskiej jest spora zmienność, ale obroty w tym roku nadal są dobre, choć sporo zależy też od rynku IPO. Łącznie się spodziewam, że wynik prowizyjny będzie rósł, ale nie aż tak szybko jak w 2020 r. – prognozuje Jańczak.

W kosztach działania poza efektem spadku składek na BFG nie spodziewa się istotnych oszczędności. – Odpisy trudno przewidzieć, ale banki wskazują, że w tym roku powinny być one niższe niż w 2020 r., ale wciąż wyższe niż w 2019 r. Powolna normalizacja kosztów ryzyka powinna trwać, ale nie znamy ostatecznego wpływu pandemii na gospodarkę i poszczególne branże. Kolejnych rezerw na pandemię banki raczej nie będą zawiązywać. Będą jednak za to kolejne na franki – mówi analityk Ipopemy.