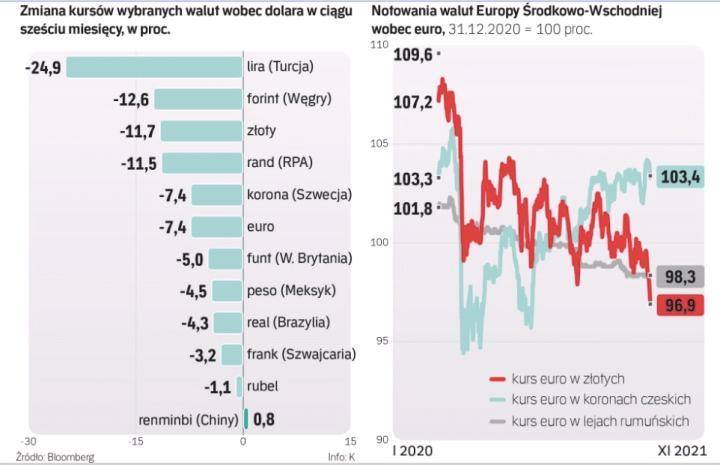

Polska waluta traci na wartości od dwóch tygodni, ale ostatnie dni były pod tym względem wyjątkowo burzliwe. W poniedziałek kurs euro chwilowo przebił 4,72 zł i znalazł się najwyżej od 2009 r. Jeszcze przed Świętem Niepodległości był o ponad 12 groszy niżej. W tym czasie spośród kilkudziesięciu najważniejszych walut bardziej osłabiła się tylko turecka lira i południowoafrykański rand. Jeszcze bardziej złoty stracił na wartości wobec dolara i franka szwajcarskiego. Za amerykańską walutę w poniedziałek było trzeba zapłacić nawet 4,18 zł, o 20 groszy więcej niż na początku listopada, a za szwajcarską – ponad 4,51 zł, o 14 groszy więcej.

Po południu notowania złotego wyraźnie zmieniły kierunek. Rynek zareagował tak na wystąpienie premiera Mateusza Morawieckiego, który powiedział, że jest zaniepokojony osłabieniem złotego, i będzie robił wszystko, aby go nieco umocnić. Po tych słowach kurs euro szybko zanurkował poniżej 4,69 zł. Ale to, czy werbalna interwencja premiera na dłużej przywróci złotemu blask, nie jest oczywiste. Gdy zamykaliśmy to wydanie „Rz", euro znów kosztowało ponad 4,70 zł.

Potrzebne fundusze

– Najskuteczniejszym działaniem, jakie rząd może podjąć w celu umocnienia złotego, byłoby osiągnięcie porozumienia z instytucjami europejskimi w sprawie odmrożenia środków w ramach Krajowego Planu Odbudowy – mówi „Rz" Marcin Kujawski, ekonomista z BNP Paribas Bank Polska. Napięte stosunki między Warszawą a Brukselą uchodzą bowiem za jedno ze źródeł słabości polskiej waluty.

Inaczej sytuację widzi prezes NBP Adam Glapiński. W piątkowej wypowiedzi dla PAP tłumaczył on, że notowaniom polskiej waluty szkodzą przede wszystkim zjawiska o charakterze globalnym.

– Osłabienie złotego, zwłaszcza obserwowane w ostatnich dniach, jest zapewne związane z umocnieniem dolara na rynku globalnym. Wzrost wartości dolara pociąga za sobą zwykle spadek kursu walut naszego regionu. Niekorzystnie na złotego może także oddziaływać wyraźny wzrost liczby zachorowań na Covid-19 w Europie i w Polsce. Może to bowiem oznaczać konieczność wprowadzania obostrzeń, straty dla gospodarki i dodatkowe wydatki budżetu. Jednocześnie napięta sytuacja na granicy z Białorusią przyczynia się do pewnego odpływu kapitału z rynku skarbowych papierów wartościowych i GPW, co jest przejściowe – przekonywał prezes NBP.

Czytaj więcej

Bank centralny wypchnął posiadaczy depozytów w stronę nieznanych im ryzyk oraz potencjalnie przyczynił się do kreacji baniek cenowych – mówi dr Sta...

Analitycy zgadzają się, że te czynniki to najważniejsza przyczyna słabości złotego. Dolar umacnia się wobec euro z powodu oczekiwań inwestorów, że już w połowie 2022 r. Rezerwa Federalna zdecyduje się na podwyżkę stóp procentowych. Te oczekiwania wzmocniła poniedziałkowa zapowiedź prezydenta USA Joe Bidena, że Jerome Powell pozostanie na stanowisku przewodniczącego Fedu na drugą czteroletnią kadencję. Uchodząca na rynku za jego główną kontrkandydatkę Lael Brainard mogłaby opowiadać się za łagodniejszym zaostrzaniem polityki pieniężnej.

Tymczasem Europejski Bank Centralny o podwyżkach stóp procentowych jeszcze nawet nie myśli. Perspektywę zaostrzenia polityki pieniężnej w strefie euro dodatkowo oddala IV fala pandemii Covid-19, która w Europie ma wyjątkowo gwałtowny przebieg i już skłoniła niektóre kraje do wprowadzenia ograniczeń aktywności ekonomicznej. To wszystko sprawia, że na wartości traci większość walut państw zaliczanych do tzw. rynków wschodzących, szczególnie z Europy. W piątek i w poniedziałek dotyczyło to nawet czeskiej korony, którą wspierały dotąd zaskakująco ostre podwyżki stóp procentowych przez Narodowy Bank Czech.

Złoty jednak nawet na tym tle wypadał ostatnio słabo, co sugeruje, że jest również pod wpływem lokalnych czynników.

Złoty w błędnym kole

– Oczekiwany przez rynek znaczący wzrost stóp procentowych powinien doprowadzić do umocnienia złotego. Tak się jednak nie dzieje, gdyż znacząco wzrosła przypisywana złotemu premia za ryzyko. Przyczyną tego jest spór prawny Polski z UE, napięcia na granicy wschodniej i ryzyko ponownych interwencji NBP na rynku walutowym w celu osłabienia kursu pod koniec br. – tłumaczy „Rzeczpospolitej" Jakub Borowski, główny ekonomista Credit Agricole Bank Polska.

W piątek obawy, że NBP może pod koniec roku znów dążyć do osłabienia złotego, starał się łagodzić prezes Glapiński. Jak podkreślił, „w warunkach obecnej podwyższonej inflacji dalsze osłabianie złotego nie byłoby spójne z polityką stóp procentowych NBP". To jednak nie oznacza, że bank centralny życzy sobie umocnienia waluty. Przeciwnie, prezes NBP wielokrotnie powtarzał w ostatnich miesiącach, że słaby złoty wspiera ożywienie w polskiej gospodarce. A w piątek podkreślił, że „nawet relatywnie silna aprecjacja złotego nie obniżyłaby istotnie inflacji, byłaby natomiast kosztowna dla gospodarki".

Czytaj więcej

Początek nowego tygodnia rozpoczyna się fatalnie dla złotego, który jest najsłabszy od lat. Za franka szwajcarskiego płacono rekordowe 4,50 zł.

Ekonomiści zwracają uwagę na to, że taka postawa NBP prowadzi do błędnego koła: osłabienie złotego będzie podwyższało i tak już najwyższą od 20 lat inflację, a to z kolei sprawia, że potrzebne będą większe podwyżki stóp procentowych, aby sprowadzić ją do celu NBP (2,5 proc. z dopuszczalnymi odchyleniami o 1 pkt proc. w każdą stronę). Rozbieżność między obecnym poziomem stóp a oczekiwaniami inwestorów co do tego, jak bardzo będą musiały wzrosnąć, przyczynia się z kolei do słabości złotego.

– Jeśli obecny poziom kursu złotego się utrzyma, inflacja z tego tytułu wzrośnie o około 0,5 pkt proc. Pierwsze proinflacyjne skutki osłabienia złotego ujawnią się za kilka miesięcy – mówi Borowski. Zdaniem Piotra Kalisza, głównego ekonomisty banku Citi Handlowy, osłabienie złotego z ostatnich dwóch miesięcy doda do inflacji w I i II kwartale 2022 r. około 0,2–0,3 pkt proc.

Kalisz uważa, że NBP mimo to nie zdecyduje się na podniesienie stóp procentowych do 3 proc. już w najbliższych trzech kwartałach, jak obecnie oczekują inwestorzy. To wraz z dalszą aprecjacją dolara, pogorszeniem salda obrotów bieżących Polski i prawdopodobnym spowolnieniem gospodarczym sprawi, że złoty pozostanie słaby. W 2022 r. za euro średnio zapłacimy według niego 4,69 zł, po 4,57 zł w tym roku. – Złoty mógłby się umocnić i być silniejszy, niż zakładamy, gdyby tempo podwyżek stóp procentowych w Polsce było szybsze lub gdyby niepewność dotycząca napływu funduszy UE do Polski oraz dotycząca sytuacji geopolitycznej w regionie wyraźnie się zmniejszyła – tłumaczy „Rz" główny ekonomista Citi Handlowego.

Czytaj więcej

Rząd chce gasić inflacyjny pożar, rozdając ludziom pieniądze. A może od razu ustawą znieść ubóstwo?!