Rok 2012 zaowocował przede wszystkim opóźnieniem kluczowych decyzji regulacyjnych: decyzji SMP na rynku 5. (która została ostatecznie wycofana); oferty ramowej, która uwzględniałaby nowy rynek 4. i 5., a także ramowej oferty kanalizacji teletechnicznej.

Rok ten zaowocował także zmianą na korzyść Telekomunikacji Polskiej stanowiska Prezesa Urzędu Komunikacji Elektronicznej w zakresie stosowania testu price squeeze - PS - opartego o koszty TP (zamiast testu margin squeeze - MS - opartego również o koszty operatorów alternatywnych), dzięki uznaniu za nowe usług szerokopasmowych o prędkościach, które wielokrotnie, w różnych wariantach, pojawiały się już na rynku. Jednocześnie byliśmy świadkami sfinalizowania Porozumienia TP - UKE bez wprowadzenia jego wszystkich zapisów do tzw. superoferty ramowej (SOR), spowolnienia spadku MTR-ów oraz złagodzenia zasad rachunkowości regulacyjnej i kalkulacji kosztów TP, co spowodowało znaczne złagodzenie polityki regulacyjnej w stosunku do operatora SMP, czyli TP.

Zgodnie ze stawianą ostatnio przez polskiego regulatora, a nawet komisarz Nellie Kroes, tezą złagodzenie regulacji powinno przynieść pozytywny wpływ na inwestycje. Rzekomo - jak twierdzą niektórzy, a szczególnie sami zainteresowani, wielcy operatorzy - inwestycjom podołać mogą tylko wielcy gracze. Ale, czy aby na pewno?

Oceniając pod względem inwestycyjnym kończący się 2012 r., przyjrzyjmy się kilku parametrom charakteryzującym aktywność inwestycyjną dwu głównych konkurentów stacjonarnych: Telekomunikacji Polskiej oraz Netii, porównując je do roku poprzedniego.

Konkurencja motywuje do działania

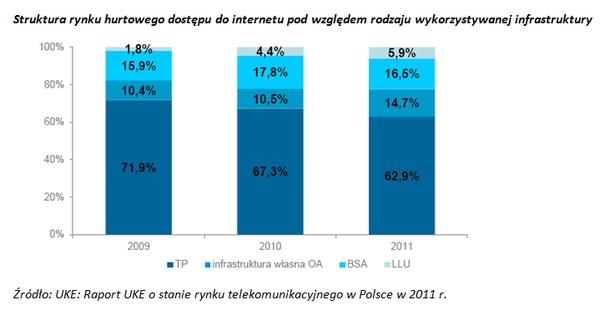

Zgodnie z Raportem UKE o stanie rynku telekomunikacyjnego w 2011 r., wartość poniesionych inwestycji na infrastrukturę wyniosła ponad 1,06 mld zł. Większość z tej kwoty (92,2 proc.) została przeznaczona na sieć dostępową, w którą zdecydowało się zainwestować 75 operatorów. Operatorzy alternatywni rozbudowywali własną infrastrukturę telekomunikacyjną (wzrost o 40,2 proc.) Dodatnia dynamika zmian charakteryzowała również usługi LLU (41 proc.)

Najmniej inwestycyjnie angażującą, ale najszybciej rozwijającą się, była usługa BSA. W Polsce w 2011 r. z usług na bazie łączy xDSL korzystało łącznie ok. 2,8 mln użytkowników, generując wpływy dla operatorów na poziomie 1,5 mld zł. Największe udziały rynkowe, zarówno pod względem liczby klientów, jak i wielkości przychodów osiągnęła TP, na drugim miejscu znalazła się Netia.

Pomimo, że udział Netii w rynku nie był tak duży, jak by sobie tego zapewne życzyła, moim zdaniem, jej oddech na plecach motywował TP do coraz lepszych ofert dla klientów. Jednocześnie jeszcze w 2011 r. regulacje (szczególnie testy PS i MS) umożliwiały Netii pozycję przynajmniej mały krok przed TP, jeśli chodzi o nowe oferty. Zmiana kursu sprawiła, że teraz Netia, w przypadku usług na bazie BSA i WLR jest co najmniej krok za operatorem zasiedziałym. Netia ma tak duże znaczenie, oferując konkurencyjne usługi klientom podłączonym do sieci TP, w szczególności na obszarach słabiej zurbanizowanych, gdzie konkurencji nie stanowią telewizje kablowe.

Łącza uwolnione w trybie strumienia bitów (BSA) i LLU w 2011 r. stanowiły łącznie 22,3 proc. ogółu łączy xDSL. Jedynym podmiotem świadczącym te usługi na rynku hurtowym była TP, zaś ich głównym odbiorcą - Netia oraz PTK Centertel (Orange).

Jak widać powyżej, struktura rynku pod względem wykorzystywanej infrastruktury w latach 2009-2011 powoli zmieniała się na korzyść infrastruktury własnej operatorów oraz LLU, czyli wyższych szczebli drabiny inwestycyjnej.

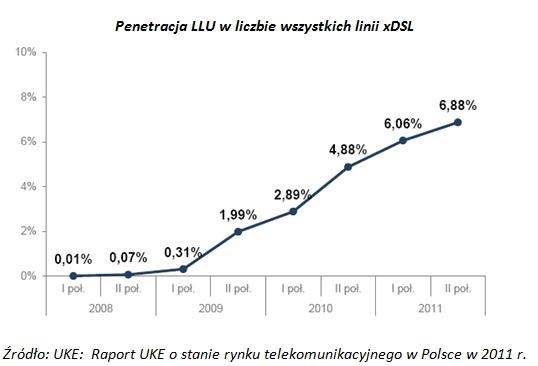

Według stanu na koniec 2011 r. uwolnionych było 186 400 lokalnych pętli abonenckich, o ponad 43,5 proc. więcej niż w 2010 r. Wskaźnik penetracji, mierzony stosunkiem LLU do ogólnej liczby łączy xDSL, wyniósł 6,88 proc. Jedynym odbiorcą usługi była Netia. Brak zainteresowania ze strony pozostałych operatorów alternatywnych wynikał przede wszystkich z ryzyka inwestycyjnego i kosztów związanych z korzystaniem z LLU.

Nawiasem mówiąc, bardzo ciekawa jest korelacja wzrostu LLU z datą zawarcia i funkcjonowania Porozumienia UKE - TP.

Wszystko spada

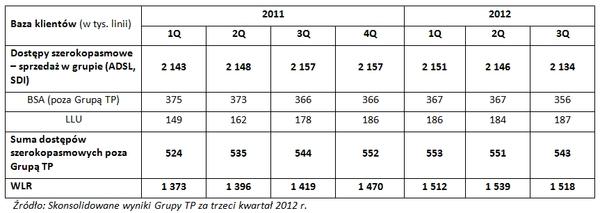

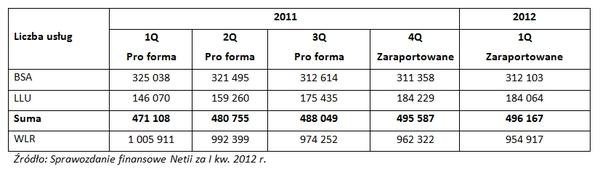

Sytuacja zaczęła ulegać zmianie w 2012 r. Analizując kluczowe wskaźniki operacyjne TP można zauważyć powolną tendencję spadkową w stosunku do 2011 r. zarówno na rynku telefonii stacjonarnej, jak i w stacjonarnym dostępie szerokopasmowym, w tym BSA i LLU. Po okresie kilku lat stabilizacji a nawet lekkiego wzrostu, w 2012 r. w TP spada liczba klientów detalicznych, ale spada także ilość stacjonarnych dostępów telefonicznych oraz szerokopasmowych sprzedanych klientom hurtowym (WLR, BSA, LLU).

Mając w pamięci zmiany regulacji w 2012 r. przede wszystkim należy zwrócić uwagę na zmniejszającą się liczbę klientów na BSA i WLR w 2 i 3 kwartale 2012 r. oraz na sumę BSA i LLU w 2 i 3 kw. 2012 r.

Klienci ci jednak, wbrew spodziewaniom nie wrócili do TP, której wskaźniki bazy klientów broadbandowych także znacznie spadły. Mimo, że regulator wprowadził ekstremalnie przyjazne dla TP zasady w testach PS i uznał (nawet kilkukrotnie!) prędkości od 1-10 Mbit/s i od 10 do 20 Mbit/s za nowe usługi (w związku z czym zastosował korzystniejszy dla TP test PS oparty o dane TP), w TP nastąpił spadek liczby klientów w 2012 r.

Analizując z kolei dane za 2011 r. można zauważyć niewielką spadkową tendencję w BSA w 3 kw., zaś w 4 kw. stan ten utrzymał się na tym samym obniżonym poziomie, spadek ten wynikał również z migracji dostępu BSA na LLU przeprowadzanym przez Netię.

W analizowanych kwartałach zaobserwować natomiast można znaczący wzrost w LLU zarówno w 3, jak i w 4 kw., co oznacza, że przyrosty u operatorów alternatywnych przeniosły się, zgodnie z zasadami regulacji, na wyższy szczebel drabiny inwestycyjnej. Sytuacja ta nie powtórzyła się niestety w 2012 r. W 2 i 3 kw. 2012 r. nastąpił spadek w BSA, którego nie zrównoważył symboliczny wzrost LLU. Jeżeli obserwowane tendencje - na schyłku Porozumienia UKE-TP i po jego zamknięciu - utrzymają się, trzeba będzie zastanowić się jakie są przyczyny takiego stanu rzeczy w przypadku Netii. I dlaczego inni operatorzy alternatywni nie rozwijają się na tym rynku, ale przeciwnie: wycofują się z niego. Gdyby warunki regulacyjne dla operatorów alternatywnych były dobre, powinno przecież być odwrotnie.

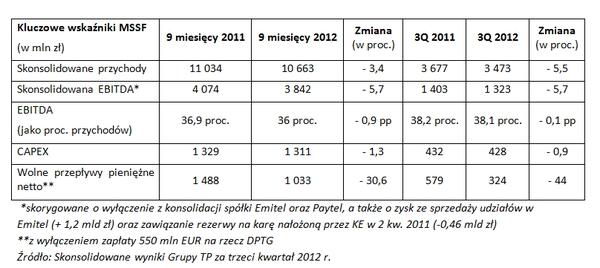

Gorszym wynikom inwestycyjnym towarzyszą także gorsze wskaźniki finansowe TP za 2012 r. w stosunku do ubiegłego roku.

Można zauważyć, że TP w 2011 r. inwestowała więcej niż w roku 2012 r. Widać to zarówno w wynikach 9 miesięcy 2011 r. w stosunku do 9 miesięcy 2012 r. jak i w 3 kw. 2011 r. w stosunku do 3 kw. 2012 r.

Analizując sprawozdania finansowe Netii, również można zauważyć tendencje spadkowe w stosunku do ubiegłego roku, zarówno na rynku telefonii stacjonarnej (reprezentowanym przez usługi WLR), jak i w stacjonarnym dostępnie szerokopasmowym BSA i LLU. Szczególnie w LLU, wymagającym większych inwestycji niż BSA.

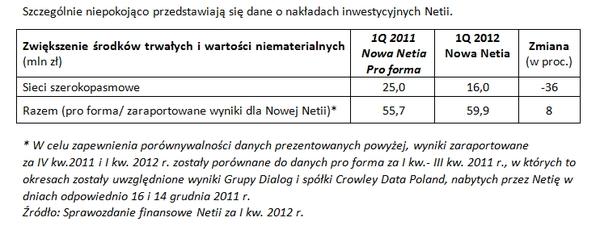

Szczególnie niepokojąco przedstawiają się dane o nakładach inwestycyjnych Netii.

Łączne nakłady inwestycyjne Netii wyniosły w 1 kw. 2012 r. ok 60 mln zł (był to wzrost o 8 proc. w stosunku do wyniku pro forma z 1 kw. 2011 r.) Jednak należy zauważyć, że inwestycje w sieci szerokopasmowe w 1 kw 2012 r. w stosunku do 1 kw. 2011 r. spadły i to aż o 36 proc.

Analizując sprawozdanie finansowe można zauważyć, że po uspójnieniu strategii inwestycyjnej budowy sieci nowej generacji w Netii i Dialogu nakłady inwestycyjne, zaplanowane na poziomie 270 mln zł na rok 2012 (z wyłączeniem 30 mln zł przeznaczonych na inwestycje dotyczące integracji), są o 16 proc. niższe niż nakłady pro forma za rok ubiegły. Jak wynika ze sprawozdania Netii za 1 kwartał 2012 r. nacisk kładziony jest na te projekty inwestycyjne, które przynoszą wysoką wartość i dostarczą najwyższej jakości usługi dla klientów (NGA).

Niższe rygory nie podnoszą inwestycji

W efekcie z danych widać, że ograniczenie dostępu regulowanego (wyłączenie testu MS oraz brak regulacji ciemnych włókien w SOR, dzięki któremu można by chronić bazę klientów BSA i LLU) nie powoduje wzrostu inwestycji ani TP, ani Netii, ani też lepszych wyników w samej TP. Co więcej te dane pokazują jasno, że gdyby BSA i LLU były udostępniane na takich "doskonałych" warunkach, jak twierdzą niektórzy eksperci i sama TP, baza klientów regulowanych w Netii nie kurczyłaby się, a sama Netia znalazłaby naśladowców w korzystaniu z dostępu regulowanego. Tymczasem niegdysiejszy naśladowca (Polska Telefonia Cyfrowa) – fakt, że od początku dość niemrawy – całkowicie wycofuje się z rynku regulowanego.

Zastanawiające jest również, dlaczego poprzedni antagoniści - TP i Netia - byli w stanie w sumie pozyskiwać nawet 50 proc. (a średnio 30 proc.) wzrostu rynku szerokopasmowego, a teraz wspólnie się kurczą?

Pomimo niższej dynamiki rynku, operatorom nie uda się utrzymać udziału w liczbie nowych podłączeń. Co więcej wszystko wskazuje na to, że na koniec roku 2012 ich udziały we wzroście rynku netto będą marginalne. Należy także pamiętać, że w latach 2007 - 2010, roczny wzrost rynku usług szerokopasmowych wynosił średnio 400 tys. Aktualnie szacowana liczba nowych podłączeń w roku 2012 wynosi około 200 tys. więc utrzymując poprzedni udział w liczbie nowych podłączeń TP i Netia razem powinny pozyskać 60 – 100 tys. nowych usług szerokopasmowych a z raportów obu firm wynika, że tak się nie dzieje. Zatem nie można mówić, że polityka wakacji regulacyjnych - częściowo celowa, częściowo wywołana opóźnieniami - działa. Dzisiaj nie jest też uprawnione twierdzenie, że nie działa i to wszystko wina tej polityki.

Absolutnie jednak nie można mówić, że poluzowanie polityki regulacyjnej daje impulsy inwestycyjne, ponieważ mamy poluzowanie a wzrostu inwestycji nie ma

. Są tylko spadki, zaś TP mimo poluzowania regulacji nie zwiększa inwestycji (CAPEX), tylko negocjuje zamianę jednych inwestycji (modernizacji sieci) na drugie. Ciekawe będzie obserwować CAPEX TP po zakończeniu realizacji porozumienia inwestycyjnego z 2009 r. Czeka nas jeszcze jedna inwestycyjna „górka” w marcu 2013, gdy porozumienie będzie rozliczane. A potem?

Chciałabym wierzyć, że wydanie mocno już opóźnionej decyzji o ofercie SOR, w tym uregulowanie ciemnego włókna zmobilizuje obie strony (TP i Netię) do konkurowania o dostęp do klienta, dzięki czemu ten odcinek rozważań o zbliżającej się zapaści inwestycyjnej pozostanie ostatnim…

[śródtytuły od redakcji]

Anna Streżyńska

Prawnik. W latach 1995-97 pracowała w Urzędzie Ochrony Konkurencji i Konsumentów, w latach 1998-2000 była doradcą trzech ministrów łączności, w latach 2001-2005 prowadziła działalność doradczą, od listopada 2005 do maja 2006 była podsekretarzem stanu w ministerstwie łacznosci (nowelizacja Pt konstytuująca UKE), od maja 2006 do stycznia 2012 r. prezes Urzędu Komunikacji Elektronicznej. Obecnie prowadzi ponownie działalność gospodarczą pod nazwą Centrum Studiów Regulacyjnych, przewodniczy Radzie Nadzorczej WSS SA i jest członkiem Rady Fundacji Instytut Wolności.