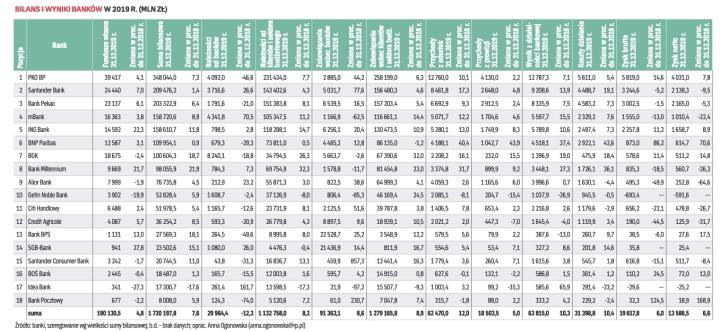

Łączny zysk netto 18 banków działających w Polsce wyniósł w 2019 r. 13,6 mld zł. To o 6,6 proc. więcej niż w 2018 r. – wynika z zestawienia „Rzeczpospolitej". To już jednak historia. Pandemia koronawirusa wpłynęła na światową gospodarkę oraz na regulacje i warunki rynkowe polskiego sektora bankowego.

Dobre czasy już minęły

Dla banków nadeszła nowa normalność. – Jednym z oczywistych wymiarów zmiany jest głęboki spadek stóp procentowych będący elementem przeciwkryzysowych działań wdrożonych przez Narodowy Bank Polski. Drugim – trochę sprzecznym z intuicją – jest zalew depozytów w sektorze bankowym wynikający z działania tarcz antykryzysowych, głównie tej finansowej, czyli kolejnego narzędzia ograniczającego niszczące oddziaływanie pandemii na gospodarkę – mówi Piotr Bujak, główny ekonomista PKO BP.

Rada Polityki Pieniężnej obniżała stopy procentowe w marcu, kwietniu i maju, ścięła je do 0,1 proc. z 1,5 proc., które obowiązywały przez równo pięć lat. To już zaczyna uderzać w wynik odsetkowy stanowiący ponad 70 proc. przychodów banków. Drugi czynnik mocno obniżający zyski sektora to oczekiwany wzrost odpisów kredytowych w wyniku kryzysu gospodarczego (spadek aktywności firm, niewypłacalności, zwolnienia i spadek wynagrodzeń).

Zysk netto sektora bankowego w okresie styczeń–maj wyniósł 3,38 mld zł, co oznacza spadek rok do roku o 42 proc. – wynika z danych NBP. W samym maju zysk wynosił 1 mld zł, czyli spadł o 38 proc. z 1,6 mld zł rok temu. Wcześniej bankowcy ostrzegali, że ten rok może być najsłabszy pod względem zysku od 2003 r., gdy zysk wyniósł tylko 2,3 mld zł. – Wprawdzie wyniki sektora bankowego za maj ujawniają niewielką na razie część oddziaływania niższych stóp procentowych na rentowność banków, ale efekt ten zobaczymy w pełni po około trzech miesiącach od ostatniej obniżki stóp. W takiej perspektywie „nowymi" stopami objęty będzie już prawie cały portfel kredytów opartych na zmiennym oprocentowaniu – mówi Bujak i wskazuje, że zysk w maju spadł głównie z powodu kolejnego kryzysowego czynnika oddziałującego na banki, czyli wyższych kosztów ryzyka kredytowego. Ich wzrost wynika na razie głównie z modyfikacji modeli ryzyka, tzn. dopiero uwzględniają oczekiwane w przyszłości pogorszenie spłat. Na razie firmy jeszcze mają kroplówkę z programów rządowych i nie przełożyło się to na wzrost bezrobocia, banki oferują także wakacje kredytowe (zawieszenia spłaty rat). – Póki tarcze działają, nie będzie jeszcze w II kwartale wysokich odpisów na rezerwy, choć oczywiście statystyka roczna przyniesie zwyżki – mówi Marcin Materna, dyrektor działu analiz Millennium DM. Skokowy wzrost rezerw oczekiwany jest w IV kwartale i przyszłym roku. – Dane za maj są więc łagodnym wstępem do jeszcze głębszego pogorszenia wyników sektora bankowego w kolejnych miesiącach. Naturalnym działaniem każdego podmiotu gospodarczego jest próba ochrony swojej rentowności, co w przypadku banków jest szczególnie ważne ze względu na konieczność dbałości o stabilność systemu finansowego – dodaje Bujak.

Negatywny wpływ na gospodarkę

Spadają zyski, ale wymogi kapitałowe wciąż są bardzo wysokie, zatem wskaźnik ROE (zwrot z kapitału własnego) zanurkuje w tym roku do około 2 proc. (gdyby w całym roku sektorowi udało się osiągnąć 4 mld zł zysku netto). Banki więc starają się poprawić rentowność. Te największe już obcięły oprocentowanie lokat klientów indywidualnych de facto do zera, a niektóre przestały nawet przyjmować lokaty firm. Te działania mają obniżyć koszty finansowania i wesprzeć marżę odsetkową, która i tak mocno spadnie po cięciu stóp procentowych. Banki zaczynają powoli wprowadzać nowe opłaty lub podnosić te już istniejące.

– Z powodu spadku zysków i ROE naturalnie zmniejsza się zdolność banków do wygenerowania dodatkowego kredytu dla firm. Z pewnością zmniejsza także apetyty banków na ryzyko, co wraz z pogarszającą się sytuacją finansową firm sprawi, że przedsiębiorstwa będą miały ograniczoną zdolność do zaciągania kredytów. Z jednej strony będą w gorszej sytuacji finansowej, a z drugiej banki nie będą skłonne do rozwijania akcji kredytowej nawet dla niezłych firm. Obniży się jednak także popyt na kredyty, szczególnie te inwestycyjne, więc rynek znajdzie równowagę. Będzie to jednak równowaga na niższym poziomie niż optymalny, co negatywnie wpłynie na tempo wzrostu PKB – ocenia Materna. Jego zdaniem słaby system bankowy jest bolączką gospodarki, a w Polsce mamy jeszcze dodatkowo duży udział Skarbu Państwa w bankach, co tylko długoterminowo jeszcze bardziej go osłabia. – Wpływ słabego sektora finansowego na gospodarkę będzie negatywny, o czym świadczą przykłady innych krajów, gdzie także doprowadzono do takiej sytuacji – ocenia analityk Millennium DM.

Wskazuje, że doszło do niekorzystnego dla banków zjawiska, w którym przyjmując jakikolwiek depozyt przy obecnych stopach procentowych, od razu tracą. – Nie mają możliwości prostego zrekompensowania podatku bankowego, bo nawet inwestycja w obligacje przyniesie stratę netto. Bank mógłby udzielić kredytu, ale po pierwsze – spadł popyt, po drugie – przy tej sytuacji nie wiadomo, czy to nawet nie okaże się po roku czy dwóch latach gorsze ze względu na duże ryzyko. Może się okazać, że opodatkowanie sektora w tym roku będzie blisko 50 proc., a w niektórych przypadkach nawet ponad 60 proc. W tych warunkach nie zdziwiłbym się, gdyby większość inwestorów stwierdziła, że rozwijanie biznesu w tych warunkach nie ma sensu, i przeszła politykę bardzo niskiego wzrostu aktywów, podwyższania cen czy marży i wypłacania jak najwyższych możliwych dywidend, jak to kiedyś robiły Pekao czy Handlowy – mówi Materna.