WIG-banki zwyżkował w poniedziałek o 2,5 proc., do blisko 8160 pkt, najwyższego poziomu od marca 2018 r. To kolejna po piątkowej udana sesja z rzędu i nie pierwsza w tym roku – od stycznia zyskał już ponad 70 proc., co czyni go najmocniejszym w tym roku indeksem branżowym na GPW.

Bankowa hossa

Licząc od stycznia, WIG-banki przebił Euro Stoxx Banks (zrzesza kredytodawców ze strefy euro) aż o 38 pkt proc. Różnica na korzyść polskich banków zaczęła powstawać od maja, gdy dane zaczęły wskazywać na przyspieszenie wzrostu inflacji i przekraczanie celu NBP w tym zakresie (2,5 pkt proc. +/- 1 pkt proc.).

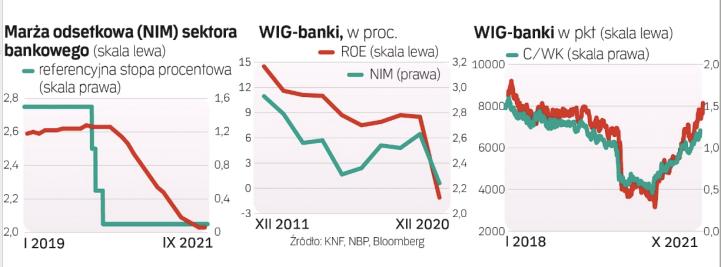

W piątek okazało się, że wrześniowy odczyt znów zaskoczył i inflacja sięgnęła 5,8 proc. Zdaniem ekonomistów w kolejnych miesiącach może dobić do 7 proc. i choć faktycznie ma w dużej mierze charakter podażowy, zwiększa to presję na RPP, by podwyższyła stopy. Te w Polsce od wiosny 2020 r. utrzymują się na rekordowo niskim poziomie 0,1 proc. Przed pandemią było to 1,5 proc. Podwyżka poprawiłaby zyski i rentowność banków. To główny powód rajdu banków w tym roku. Indeks zyskał 17 proc. od pierwszych dni lutego 2020 r., czyli sesji poprzedzających rynkowy krach spowodowany pandemią. Wskaźnik ceny do wartości księgowej też poszybował – teraz wynosi 1,21, najwyżej od lipca 2019 r. To sugeruje, że zwyżki kursów akcji banków to nie tylko efekt odbicia po spadkach w 2020 r., ale inwestorzy zakładają poprawę wyników i powrót do dawnej rentowności.

– Cykl zacieśniania polityki pieniężnej nie jest jeszcze w cenach akcji banków, wyceniana jest jedynie podwyżka sygnalizująca rozpoczęcie cyklu zacieśniania, rzędu 15 pkt baz. Jeśli miałyby być kolejne, potencjał do wzrostu notowań banków jeszcze jest. Są jednak ekonomiści wskazujący, że mimo rosnącej presji inflacyjnej RPP nie podniesie stóp. Kluczowe w krótkim terminie będzie wystąpienie prezesa NBP i próba odczytania, czy zmieniła się retoryka – mówi Łukasz Jańczak, analityk Erste Securities. Konferencja prezesa NBP odbędzie się w czwartek.

Jakie jest ryzyko?

Zdaniem Marcina Materny, dyrektora działu analiz w Millennium DM, istnieje jednak ryzyko, że RPP nie zdecyduje się na podniesienie stóp o tyle, ile oczekują inwestorzy, bo w oczach RPP większe podwyżki mogłyby być „przyznaniem się do błędu" ignorowania inflacji w poprzednich miesiącach i upadkiem narracji o „kontrolowaniu wzrostu cen". – Myślę, że poza ewentualną minimalną podwyżką RPP raczej dalej będzie utrzymywać, że inflacja jest przejściowa, a więc na silniejszą reakcję jest za wcześnie. Obyśmy tylko nie obudzili się w tym „przejściowym okresie" z inflacją 8–9 proc. Poza tym większe podwyżki stóp uderzyłyby w przyszłoroczny wzrost PKB, a to w obliczu ogromnych potrzeb budżetowych byłoby trudne do przełknięcia – mówi Materna.

Dodaje, że w przeszłości kursy akcji banków dobrze reagowały na szansę na wzrost stóp procentowych, ale gdy już trend podwyżek się rozpoczyna, sytuacja się zmienia: spada akcja kredytowa, rosną rezerwy, a sam wzrost stóp powoduje spadek wycen. – Przyspieszenie inflacji zostało przegapione przez RPP. Spóźnione i niewystarczające podwyżki odbiją się negatywnie na gospodarce. Inflacja może okazać się nie do opanowania. Historia krajów, które pozwoliły na wzrost inflacji ponad 5 proc., w większości przypadków pokazuje, że trudno było okiełznać zapoczątkowane tym procesy proinflacyjne – mówi ekspert Millennium DM.

– Ryzyko jest asymetryczne: potencjał spadku akcji banków jest mocno ograniczony. Obecne wyceny, mimo sporego wzrostu kursów, nie są wygórowane. Jeśli cykl zacieśniania polityki pieniężnej się rozpocznie, to potencjał do wzrostu wycen jest znaczący – dodaje Jańczak. Wzrost wycen banków jest też efektem rosnącego wyniku prowizyjnego, optymalizacji wydatków i spadku kosztów ryzyka (co wspiera rentowność), a także większego optymizmu odnośnie problemu frankowego.