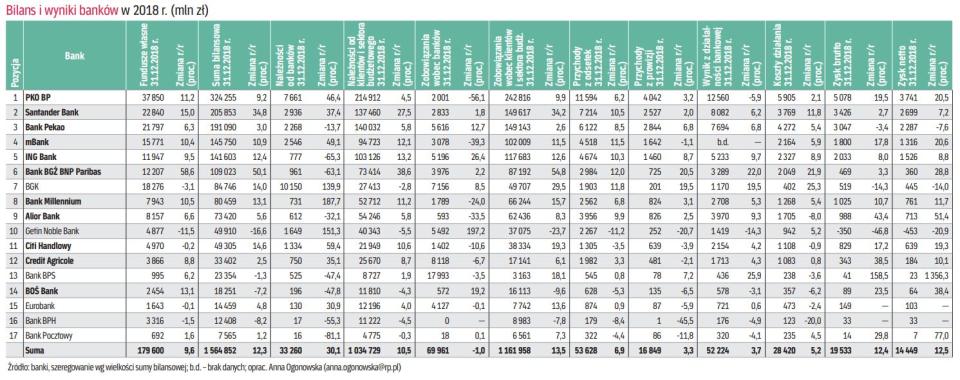

Łącznie 14,4 mld zł zysku netto osiągnęło w pierwszym półroczu 17 działających w Polsce banków, które udostępniły swoje dane „Rzeczpospolitej". To wynik o 12,5 proc. lepszy niż rok wcześniej.

Nasze podsumowanie nie obejmuje całego sektora, który w 2018 r. miał mniejszy wynik niż nasza siedemnastka – wyniósł 13,3 mld zł, czyli spadł o 3 proc. To efekt dużych strat niektórych banków – łącznie cały sektor miał w 2018 r. 15,8 mld zł dodatniego wyniku, ale i 2,5 mld zł straty netto, w efekcie dało to 13,3 mld zł zarobku. Za tak duże straty odpowiada głównie Idea Bank, który dokonał dużych odpisów kredytowych i wartości spółek zależnych, przez co zanotował w 2018 r. aż 1,9 mld zł straty netto.

Silny wynik z odsetek

Nadal motorem napędowym poprawy zysków banków jest wynik odsetkowy, który urósł w analizowanej przez nas grupie o 7,8 proc. To wprawdzie nadal niezłe tempo, ale już wyraźnie mniejsze niż w 2017 r., gdy sięgało nawet 11 proc. Bankom pomaga rosnąca w tempie ponad 6 proc. akcja kredytowa, ale trudno im już w takim stopniu jak wcześniej poprawiać marżę odsetkową netto ze względu na zmniejszoną już możliwość obniżania kosztów finansowania, choć kontynuacja sporego wzrostu płac i dobra sytuacja płynnościowa banków dają im okazję do tego, aby ponownie redukować oprocentowanie depozytów. Marży i wynikowi odsetkowemu pomaga także mozolna zmiana struktury bilansu, czyli wzrost udziału wyżej rentownych kredytów konsumenckich i zmniejszenie udziału mało rentownych hipotek walutowych. Wynik z opłat i prowizji urósł o prawie 3 proc., co jest i tak niezłym osiągnięciem, biorąc pod uwagę słabość rynku kapitałowego, do czego przyczyniła się sprawa GetBacku. To skutkowało spadkiem wycen na GPW, mniejszą liczbą debiutów i transakcji giełdowych oraz małą sprzedażą produktów inwestycyjnych. Rosły za to dochody banków m.in. ze sprzedaży kredytów.

Koszty działania zwiększyły się o 5 proc., nieco wolniej niż łączne przychody. Wydatki rosły przede wszystkim ze względu na presję płac, która dotyczyła nie tylko samych bankowców, ale także firm zewnętrznych świadczących dla nich usługi. Odpisy kredytowe nadal pozostają pod kontrolą dzięki silnej gospodarce, przede wszystkim dobrej sytuacji na rynku pracy.

Liderem polskiego sektora pod względem wielkości aktywów od lat jest PKO BP (prawie 330 mld zł). Wyprzedza zdecydowanie Santander Bank Polska (206 mld zł), który wskoczył na drugą lokatę dzięki przejęciu w listopadzie części podstawowej Deutsche Banku Polska. Na trzecie miejsce spadł Pekao (191 mld zł).

Słabiej niż przed laty

Również pod względem zysków pierwsze trzy miejsca w tej samej kolejności zajmują wymienione banki. O ile nominalna wartość zysków banków i sektora robi wrażenie, to pod względem rentowności kapitałów własnych (ROE) jest znacznie słabiej niż przed laty.

Jeszcze w 2011 r. ROE, czyli zwrot z kapitałów własnych, najważniejsza miara efektywności banków, wynosił w polskim sektorze bankowym 12,9 proc. (przy blisko 16 mld zł zysku), a najlepsze spółki osiągały po około 15 proc.

Teraz nie dość, że zarobek banków mimo wzrostu ich skali spadł, to w dodatku wzrosły kapitały, zatem pogorszyły się oba parametry, czyli licznik i mianownik służące do obliczenia tego wskaźnika. Przez osiem lat kapitały banków ze względu na wyższe wymogi regulacyjne urosły o 76 proc., czyli wyraźnie szybciej niż portfel kredytów, który zwiększył wartość o 54 proc. Za wzrost kapitałów odpowiadają nie tylko rosnące wymogi europejskie, ale przede wszystkim polskie regulacje.

Do tego doszły obniżki stóp procentowych (od marca 2015 r. utrzymują się na historycznie niskim poziomie 1,5 proc.) i podatek od aktywów wprowadzony w 2016 r., który kosztuje sektor około 3,8 mld zł netto rocznie i stanowi jedną czwartą hipotetycznego zysku (gdyby podatku nie było).

To powoduje, że w 2018 r. ROE sektora wyniosło tylko 6,6 proc. To wynik uwzględniający wielką stratę Idea Banku, podczas gdy oczekiwano, że będzie mniejsza. Zanim to wyszło na jaw, KNF podała, że sektor zarobiłby 14,5 mld zł, co dałoby 7,2 proc. ROE.

Niska rentowność polskich banków w zderzeniu z wysokimi wymogami kapitałowymi oznacza, że nie mogą jednocześnie szybko zwiększać akcji kredytowej i wypłacać sporej części zysku w formie dywidend. NBP zwraca uwagę, że rentowność szczególnie małych i średnich banków jest niższa niż koszt pozyskania kapitału na rynku. W takiej sytuacji wyzwaniami dla banków mogą być zdolność podnoszenia kapitału, spełnianie wymogów regulacyjnych i finansowanie własnego rozwoju. Niska rentowność małych banków zwiększa ich podatność na szoki i ogranicza zdolności do absorpcji strat i odbudowy kapitału. W sytuacji szokowej, poprzez mechanizm wypłat depozytów gwarantowanych lub przymusowej restrukturyzacji, może to skutkować zwiększonymi obciążeniami całego sektora i dalszą presją na rentowność.

Poprawa będzie mała

– Oczekuję stopniowej poprawy ROE, nie liczę na skokowy wzrost. Aby to nastąpiło musiałoby dojść do odwrócenia czynników, które spowodowały, że wskaźnik ten w ostatnich paru latach zanurkował, czyli do podwyżek stóp procentowych lub korzystnych zmian w podatku bankowym, czego się nie spodziewam – mówi Kamil Stolarski, analityk Santander BM.

– Podatek bankowy trwale sprowadził ROE na niższy poziom i trudno jest znaleźć czynnik, który spowodowałby powrót do ROE powyżej 12 proc. w całym sektorze, w sytuacji gdy marże odsetkowe są dość wysokie, przychody prowizyjne spadają, a lata cięć kosztów odchudziły banki. Czasy, w których banki regularnie osiągały kilkunastoprocentowe ROE szybko nie wrócą – uważa Dariusz Świniarski, zarządzający w DM TMS Brokers.

Niskie ROE i problemy finansowe banków w ostatnich latach powodowały, że ich właściciele decydowali się na wyjście z naszego rynku i sprzedaż swoich spółek.

– Jednak nie sądzę, aby niskie ROE niektórych banków miało kluczowy wpływ na konsolidację polskiego sektora. Najgorsze pod tym względem mamy już za sobą, tych najmniejszych banków jest już znacznie mniej. Najważniejszymi czynnikami napędzającymi dalej konsolidację będą decyzje polityczne i zagranicznych grup bankowych – dodaje Stolarski.