Podatek od spadków i darowizn

Podatkowi od spadków i darowizn podlega nabycie przez osoby fizyczne własności rzeczy znajdujących się na terytorium Polski lub praw majątkowych wykonywanych na tym terytorium, m.in. tytułem: dziedziczenia, zapisu zwykłego, dalszego zapisu, zapisu windykacyjnego i polecenia testamentowego i zachowku.

Przykład:

Pan Helmut (obywatel Niemiec zamieszkały w Niemczech) nabył tytułem dziedziczenia testamentowego po zmarłym wuju udziały w polskiej spółce z o.o. Nabycie w drodze dziedziczenia tych praw majątkowych podlega opodatkowaniu podatkiem od spadków i darowizn. Pan Helmut musi dodatkowo ustalić zasady opodatkowania nabycia tych udziałów w drodze dziedziczenia w Niemczech.

Nabycie określonych rzeczy oraz praw jest przy tym wyłączone z opodatkowania, m.in.: nabycie w drodze spadku lub zapisu windykacyjnego praw autorskich i praw pokrewnych, praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych oraz wierzytelności wynikających z nabycia tych praw; nabycie w drodze dziedziczenia środków z pracowniczego programu emerytalnego, środków z pracowniczego planu kapitałowego; nabycie w drodze spadku środków zgromadzonych na rachunku zmarłego członka OFE, środków zgromadzonych na indywidualnym koncie emerytalnym oraz na indywidualnym koncie zabezpieczenia emerytalnego.

Z kolei w art. 4 – art. 4b ustawy o podatku od spadków i darowizn zawarte są zwolnienia przedmiotowe. Każdy spadkobierca powinien zapoznać się z tym katalogiem i ustalić, czy wśród składników majątku nabytych przez niego w drodze spadku znajdują się wskazane w tych przepisach rzeczy i prawa. Tytułem przykładu można wskazać, że od podatku zwolnione jest m.in. nabycie (pod pewnymi warunkami) własności gruntów stanowiących gospodarstwo rolne czy nabycie w drodze spadku lub zapisu windykacyjnego przez osoby zaliczone do I i II grupy podatkowej przedmiotów wyposażenia mieszkania, pościeli, odzieży, bielizny oraz narzędzi pracy przeznaczonych do użytku w gospodarstwie domowym. W przepisach przewidziano także zwolnienia podmiotowe. I tak, od podatku zwolnione jest nabycie własności rzeczy lub praw majątkowych przez małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę, jeżeli zgłoszą nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w terminie sześciu miesięcy od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku. W tym przypadku nabycie należy zgłosić na druku SD-Z2.

Czytaj więcej

Jeśli nabycie nie jest potwierdzane przed notariuszem, niezbędnym warunkiem skorzystania z pełnego zwolnienia z darowizn i spadków jest zgłoszenie...

Przykład:

Pan Wiesław wraz z dorosłymi córkami nabył spadek po zmarłej żonie (matce córek). Orzeczenie sądu stwierdzające nabycie spadku uprawomocniło się 30 czerwca 2022 r. Jeżeli do 31 grudnia 2022 r. spadkobiercy złożą zgłoszenie SD- Z2, to nabycie własności rzeczy lub praw majątkowych przez małżonka (pan Wiesław) i zstępnych (córki) będzie korzystać ze zwolnienia podatkowego.

Obowiązek podatkowy powstaje przy nabyciu:

- w drodze dziedziczenia – z chwilą przyjęcia spadku,

- w drodze zapisu zwykłego, dalszego zapisu lub z polecenia testamentowego – z chwilą wykonania zapisu zwykłego, dalszego zapisu lub polecenia,

- tytułem zachowku – z chwilą zaspokojenia roszczenia,

- w drodze zapisu windykacyjnego – z chwilą uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, postanowienia częściowego stwierdzającego nabycie przedmiotu zapisu windykacyjnego, zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego, – przy nabyciu praw do wkładów oszczędnościowych, – z chwilą śmierci wkładcy,

- jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego – z chwilą śmierci uczestnika tego funduszu.

Podstawą opodatkowania jest wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów (czysta wartość), ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego.

Do długów i ciężarów zalicza się m.in. koszty leczenia i opieki w czasie ostatniej choroby spadkodawcy, jeżeli nie zostały pokryte za jego życia i z jego majątku, koszty pogrzebu spadkodawcy, łącznie z nagrobkiem, w takim zakresie, w jakim koszty te odpowiadają zwyczajom przyjętym w danym środowisku, jeżeli nie zostały pokryte z majątku spadkodawcy, z zasiłku pogrzebowego lub nie zostały zwrócone w innej formie, oraz koszty postępowania spadkowego, wynagrodzenie wykonawcy testamentu, obowiązki wykonania zapisów i poleceń zamieszczonych w testamencie, wypłaty z tytułu zachowku oraz inne obowiązki wynikające z przepisów kodeksu cywilnego dotyczących spadków.

Czytaj więcej

Dopiero przeprowadzenie formalności pozwala na ostateczne określenie grona spadkobierców.

Przykład:

Pan Jan nabył (jako jedyny spadkobierca) spadek po zmarłej cioci. W skład masy spadkowej weszło mieszkanie (o wartości 340 000 zł) oraz lokaty bankowe o łącznej wartości 20 000 zł.

Wariant I: Spadku nie obciążały długi i ciężary: podstawą opodatkowania podatkiem od spadków i darowizn będzie kwota: 360 000 zł

Wariant II: Spadek obciążały długi i ciężary w postaci kredytu hipotecznego (wysokość zadłużenia 80 000 zł): podstawą opodatkowania będzie kwota 280 000 zł.

Jeżeli spadkobierca, obdarowany lub osoba, na której rzecz został uczyniony zapis zwykły lub windykacyjny, zostali obciążeni obowiązkiem wykonania polecenia lub zapisu zwykłego, to wartość obciążenia z tego tytułu stanowi ciężar spadku, zapisu zwykłego lub windykacyjnego, a w przypadku polecenia, jeżeli zostało wykonane.

Wartość nabytych rzeczy i praw majątkowych przyjmuje się w wysokości określonej przez nabywcę, jeżeli odpowiada ona wartości rynkowej tych rzeczy i praw, a wartość praw do wkładów oszczędnościowych – w wysokości tych wkładów.

Jeżeli na skutek przyjęcia spadku lub darowizny następuje zwolnienie nabywcy z zobowiązania albo jego wygaśnięcie, to wartość tego zobowiązania wlicza się do podstawy opodatkowania.

Opodatkowaniu podlega nabycie przez nabywcę, od jednej osoby, własności rzeczy i praw majątkowych o czystej wartości przekraczającej:

1) 9637 zł – jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej;

2) 7276 zł – jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej;

3) 4902 zł – jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

Przykład:

Pani Iwona nabyła tytułem dziedziczenia samochód po zmarłej cioci o wartości 30 000 zł. Opodatkowaniu podlega nadwyżka ponad kwotę 7276 zł, tj. kwota 22 724 zł.

Grupy podatkowe

Wysokość podatku ustala się w zależności od grupy podatkowej, do której zaliczony jest nabywca.

Do poszczególnych grup podatkowych zalicza się:

1) do grupy I – małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów;

2) do grupy II – zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych;

3) do grupy III – innych nabywców.

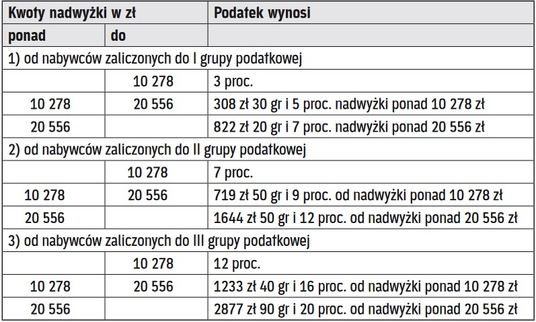

Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, zgodnie z tabelą:

Przykład:

Pani Arleta nabyła w drodze spadku po zmarłym ojcu dom o wartości 590 000 zł oraz środki na rachunku bankowym o wartości 19 637 zł. Łączna wartość nabytych rzecz i środków pieniężnych wyniosła 609 637 zł. Niestety, pani Arleta zapomniała złożyć w terminie zgłoszenie SD-Z2 i nabycie tytułem dziedziczenia domu będzie u niej opodatkowane na zasadach właściwych dla I grupy podatkowej. Opodatkowaniu podlega nadwyżka ponad kwotę 9637 zł, tj. kwota 600 000 zł. Podatek wyniesie: 41 383,28 zł /822,20 zł + / (600 000 zł – 20 556 zł) x 7 proc.)/.

W przypadku nabycia własności (współwłasności) budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, spółdzielczego prawa do domu jednorodzinnego albo udziału w takim prawie:

1) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu, polecenia testamentowego, darowizny lub polecenia darczyńcy przez osoby zaliczane do I grupy podatkowej,

2) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu lub polecenia testamentowego przez osoby zaliczane do II grupy podatkowej,

3) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu lub polecenia testamentowego przez osoby zaliczane do III grupy podatkowej, które sprawowały opiekę nad wymagającym takiej opieki spadkodawcą, na podstawie pisemnej umowy z podpisem notarialnie poświadczonym, przez co najmniej dwa lata od dnia poświadczenia podpisów przez notariusza

– nie wlicza się do podstawy opodatkowania ich czystej wartości do łącznej wysokości nieprzekraczającej 110 m2 powierzchni użytkowej budynku lub lokalu.

Przykład:

Pan Roman (obywatel Polski zamieszkały w Polsce) nabył, w drodze dziedziczenia, po zmarłym wuju mieszkanie o powierzchni 38 m2. W stosunku do nabytego mieszkania pan Roman jako osoba zaliczona w stosunku do zmarłego do II grupy podatkowej może skorzystać z ulgi mieszkaniowej.

Aby skorzystać z ulgi mieszkaniowej, trzeba spełnić warunki określone w art. 16 ust. 2 ustawy o podatku od spadków i darowizn, m.in. nie można być właścicielem innego budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość bądź, będąc nim, przenieść w określonym terminie własność budynku lub lokalu na rzecz zstępnych, Skarbu Państwa lub gminy.

Trzeba także zamieszkiwać, będąc zameldowanym na pobyt stały, w nabytym lokalu lub budynku i nie zbyć go przez okres pięciu lat. Warunek ten uważa się za spełniony również wtedy, gdy nabyta nieruchomość została zbyta przed rozpoczęciem zamieszkiwania, ze względu na konieczność zmiany warunków lub miejsca zamieszkania, a przeznaczenie środków uzyskanych ze sprzedaży na nabycie innego lokum nastąpiło w całości w okresie dwóch lat od dnia zbycia.

Podatnicy są co do zasady obowiązani złożyć, w terminie miesiąca od dnia powstania obowiązku podatkowego, właściwemu naczelnikowi urzędu skarbowego zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych według ustalonego wzoru. Do zeznania dołącza się dokumenty mające wpływ na określenie podstawy opodatkowania.

Przykład:

31 maja 2022 r. pan Błażej przyjął spadek po zmarłym wuju i w tym dniu powstał obowiązek podatkowy. W terminie do 30 czerwca 2022 r. pan Błażej powinien złożyć zeznanie SD-3 do właściwego urzędu skarbowego i zapłacić podatek od spadków i darowizn.

Podatek od czynności cywilnoprawnych

Otrzymanie spadku nie podlega opodatkowaniu PCC. Opodatkowaniu mogą natomiast podlegać umowy dotyczące działu spadku (w części dotyczącej spłat lub dopłat), a także niektóre inne umowy dotyczące rozporządzenia spadkiem.

I tak, na podstawie art. 1 ust. 1 pkt 1 lit. f) ustawy o PCC, podatkowi podlegają m.in. umowy o dział spadku oraz umowy o zniesienie współwłasności – w części dotyczącej spłat lub dopłat.

Podatkowi podlegają także:

- zmiany umów wymienionych w art. 1 ust. 1 pkt 1 ustawy o PCC, jeżeli powodują one podwyższenie podstawy opodatkowania podatkiem od czynności cywilnoprawnych, z zastrzeżeniem art. 1 ust. 3 pkt 4 ustawy o PCC,

- orzeczenia sądów, w tym również polubownych, oraz ugody, jeżeli wywołują one takie same skutki prawne jak czynności cywilnoprawne wymienione w art. 1 ust. 1 pkt 1 lub 2 ustawy o PCC.

Do opodatkowania PCC dochodzi wówczas, gdy współspadkobierca w następstwie zniesienia współwłasności lub działu spadku uzyskuje aktywa o wartości ponad swój udział, a zarazem jest z tego tytułu zobowiązany do spłat lub dopłat (por. wyrok WSA w Białymstoku z 16 lipca 2008 r., I SA/Bk 94/08). Obowiązek podatkowy powstaje w takim przypadku z chwilą zawarcia umowy o dział spadku. Ciąży on na podmiocie nabywającym rzeczy lub prawa majątkowe ponad udział w spadku lub we współwłasności. Podstawę opodatkowania stanowi wartość rynkowa rzeczy lub prawa majątkowego nabytego ponad wartość udziału we współwłasności lub spadku.

Stawki podatku wynoszą:

- przy przeniesieniu własności nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym – 2 proc.,

- przy przeniesieniu własności innych praw majątkowych – 1 proc.

Przykład:

Pani Joanna i pan Kamil (rodzeństwo) nabyli spadek po zmarłej cioci (oboje po połowie). W skład masy spadkowej wchodziła wyłącznie nieruchomość położona pod Kielcami zabudowana budynkiem mieszkalnym. Wartość rynkowa nieruchomości wynosi 800 000 zł. Na podstawie umowy o dział spadku zawartej w formie aktu notarialnego 5 lipca 2022 r. rodzeństwo dokonało działu spadku. Na tej podstawie nieruchomość otrzymał pan Kamil, który zobowiązał się do spłaty na rzecz siostry kwoty 400 000 zł. Umowa o dział spadku podlega opodatkowaniu PCC. Obowiązek podatkowy powstał w chwili zawarcia umowy o dział spadku, tj. 5 lipca 2022 r., a zobowiązanym do zapłaty podatku jest pan Kamil C., który nabył prawo własności tej nieruchomości ponad swój udział w spadku (tj. ponad 50 proc.). Podstawę opodatkowania stanowi kwota 400 000 zł, tj. nadwyżka wartości rynkowej nieruchomości (800 000 zł) ponad udział pana Kamila C. w spadku (400 000 zł). Do umowy o dział spadku należy zastosować stawkę PCC w wysokości 2 proc. (dział spadku dotyczy nieruchomości). Podatek od tej umowy o dział spadku wyniesie 8000 zł (400 000 zł x 2 proc.). Umowa o dział spadku została zawarta w formie aktu notarialnego, a zatem notariusz będzie płatnikiem PCC.

Dział spadku dokonany w drodze orzeczenia sądu także podlega PCC w części dotyczącej spłat lub dopłat. Obowiązek podatkowy powstaje w tym przypadku z chwilą uprawomocnienia się orzeczenia sądu o dziale spadku.

Podatnicy są obowiązani, bez wezwania organu podatkowego, złożyć deklarację PCC-3 oraz obliczyć i wpłacić podatek w terminie 14 dni od dnia powstania obowiązku podatkowego, z wyłączeniem przypadków, gdy podatek jest pobierany przez płatnika.

Przykład:

Pani Wioletta nabyła w drodze sądowego działu spadku spółdzielcze własnościowe prawa do lokalu mieszkalnego. Sąd zobowiązał jej do spłaty pozostałych spadkobierców. Wyrok uprawomocnił się 30 czerwca 2022 r. Orzeczenie sądu dotyczące działu spadku podlega opodatkowaniu PCC, gdyż nakłada obowiązek spłaty. Tego samego dnia powstał obowiązek podatkowy. Wartość rynkowa nabytego w drodze spadku spółdzielczego własnościowego prawa do lokalu mieszkalnego nabytego wyniosła 300 000 zł. Wartość udziału pani Wioletty spadku wynosi 1/3, a zatem wartość jej udziału wynosi 100 000 zł. Podstawę opodatkowania PCC stanowi więc kwota 100 000 zł. Właściwą stawka PCC będzie w tym przypadku 2 proc., więc PCC wyniesie 2000 zł (100 000 zł x 2 proc.). Podatek powinien zostać zapłacony w terminie 14 dni od dnia powstania obowiązku podatkowego, tj. do 14 lipca 2022 r., na rachunek urzędu skarbowego właściwego ze względu na miejsce położenia nieruchomości.

W praktyce wiele umów o dział spadku zawieranych jest w formie aktu notarialnego albo na podstawie decyzji spadkobierców, albo z mocy prawa. Jeżeli bowiem do spadku należy nieruchomość, to umowa o dział powinna być zawarta w formie aktu notarialnego. W takim przypadku płatnikiem PCC jest notariusz, więc na podatniku nie ciążą obowiązki w zakresie złożenia deklaracji PCC-3 i wpłacenia PCC do właściwego urzędu skarbowego.

PIT

Spadek nie jest uznawany za dochód osoby fizycznej, a więc nie podlega opodatkowaniu PIT. Dlatego (z pewnymi wyjątkami) nie jest przedmiotem rozliczenia w rocznym zeznaniu podatkowym. Prawa majątkowe ze stosunku pracy przechodzą po śmierci pracownika, w równych częściach, na małżonka oraz inne osoby spełniające warunki wymagane do uzyskania renty rodzinnej. Dotyczy to w szczególności: zaległych i bieżących wynagrodzeń za pracę, ekwiwalentu za urlop wypoczynkowy, nagrody jubileuszowej, jeśli zmarły nabył do niej prawo, odprawy pieniężnej należnej w przypadku ustania stosunku pracy oraz zasiłku chorobowego oraz świadczenia rehabilitacyjnego. Prawa te wchodzą jednak do spadku w razie braku ww. osób. Rodzinie przysługują więc wszystkie świadczenia, jakie nie zostały wypłacone pracownikowi przed jego śmiercią. Kwoty odziedziczone przez spadkobierców są przychodem z praw majątkowych, a więc objęte są obowiązkiem rozliczenia w zeznaniach rocznych PIT-36 albo PIT-37. Płatnik (zakład pracy zmarłego) pobiera 12-proc. zaliczkę na podatek oraz wystawia dla spadkobierców informację na druku PIT-11.

Środki finansowe, które zmarły posiadał w OFE, również mogą wchodzić w skład masy spadkowej. Wartości te podlegają dziedziczeniu i nie są objęte opodatkowaniem podatkiem od spadków i darowizn. Stosuje się do nich opodatkowanie zryczałtowanym podatkiem dochodowym w wysokości 19 proc., który reguluje płatnik. W tej sytuacji spadkobierca nie musi rozliczać się z tych kwot w rocznym zeznaniu podatkowym oraz nie otrzymuje informacji PIT-11.

Zbycie spadku również podlega opodatkowaniu PIT i należy je wykazać w deklaracji PIT-38 bądź PIT-39.

Przepisy ustawy o PIT nie nakładają na spadkobierców (rodzinę zmarłego) obowiązku złożenia za spadkodawcę rocznego zeznania podatkowego. Spadkobiercy powinni jednak otrzymać wezwanie do ustalenia rzeczywistego zobowiązania podatkowego spadkobiercy i powinni poinformować organ podatkowy o przysługujących zmarłemu ulgach i odliczeniach.

Przepisy o PIT regulują również obowiązki w zakresie funkcjonowania przedsiębiorstwa w spadku. Jest ono podatnikiem z tytułu dochodów osiąganych w okresie od otwarcia spadku do dnia wygaśnięcia:

1) zarządu sukcesyjnego albo

2) uprawnienia do powołania zarządcy sukcesyjnego, jeżeli zarząd sukcesyjny nie został ustanowiony.

Przedsiębiorstwo w spadku obowiązane jest do składania zeznań, deklaracji i informacji na potrzeby PIT i w przypadku zatrudniania pracowników przez zmarłego przedsiębiorcę wykonywania obowiązków płatnika w zakresie PIT i ZUS.

W przypadku śmierci osoby fizycznej będącej wspólnikiem spółki cywilnej, jeżeli ustanowiono zarząd sukcesyjny, to podatnikiem z tytułu udziału w tej spółce w okresie od otwarcia spadku do dnia wygaśnięcia zarządu sukcesyjnego jest przedsiębiorstwo w spadku, które traktowane jest jak wspólnik spółki cywilnej.

VAT

W razie śmierci podatnika prowadzącego działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) jego przedsiębiorstwo funkcjonuje tymczasowo dalej, jako przedsiębiorstwo w spadku będące odtąd jednostką organizacyjną niemającą osobowości prawnej.

Przedsiębiorstwo w spadku może wykonywać działalność gospodarczą, a więc nabywać i sprzedawać towary i usługi, jako podatnik VAT pod dotychczasowym NIP przedsiębiorcy. Jest zatem obowiązane (zarządca sukcesyjny, małżonek lub spadkobierca) do wystawiania faktur z tytułu dokonywania sprzedaży, do prowadzenia ewidencji VAT (ewentualnie również w formie kasy rejestrującej) oraz składania deklaracji i ewidencji w formie JPK_V7 do KAS, a także uprawnione do odliczania VAT naliczonego z tytułu zakupu towarów i usług.

W stosunku do towarów, od których podatnikowi przysługiwało prawo do odliczenia, w przypadku zaprzestania wykonywania działalności przez przedsiębiorstwo w spadku (także w przypadku wygaśnięcia zarządu sukcesyjnego albo uprawnienia do powołania zarządcy sukcesyjnego) wystąpi obowiązek zapłaty VAT w sytuacji, gdy nie były one przedmiotem dostawy. Podobnie jest, jeżeli przedsiębiorstwo w spadku nie wykonywało żadnych czynności podlegających opodatkowaniu przez co najmniej dziesięć miesięcy. Podatnicy są obowiązani do sporządzenia spisu z natury towarów pozostałych na dzień zakończenia działalności przedsiębiorstwa w spadku oraz braku sprzedaży przez wskazany wyżej okres i złożenia go w terminie do 25. dnia miesiąca następującego po miesiącu, w którym te zdarzenia wystąpiły. Dostawa tych towarów przez osoby będące właścicielami przedsiębiorstwa w spadku, podlega zwolnieniu z VAT przez okres 12 miesięcy od dnia zaprzestania działalności, wygaśnięcia zarządu sukcesyjnego lub wygaśnięcia uprawnienia do powołania zarządcy sukcesyjnego.

Spadkobierca lub zapisobierca może również otrzymać od spadkodawcy udziały w spółce będącej osobą prawną na podstawie kodeksu spółek handlowych. Z punktu widzenia VAT nie ma znaczenia fakt objęcia udziałów poprzez wstąpienie spadkobiercy do spółki albo dokonanie spłaty spadkobiercy w zamian za udziały. Czynności te nie są objęte opodatkowaniem VAT.

Odpowiedzialność podatkowa

Spadkobierca może albo przyjąć spadek bez ograniczenia odpowiedzialności za długi (proste), albo przyjąć spadek z ograniczeniem tej odpowiedzialności (przyjęcie z dobrodziejstwem inwentarza), albo odrzucić spadek.

Dotyczy to także odpowiedzialności spadkobierców za: zaległości podatkowe; odsetki za zwłokę od zaległości podatkowych spadkodawcy; pobrane, a niewpłacone podatki z tytułu sprawowanej przez spadkodawcę funkcji płatnika lub inkasenta; niezwrócone przez spadkodawcę zaliczki na naliczony VAT oraz ich oprocentowanie; opłatę prolongacyjną; koszty postępowania podatkowego; koszty upomnienia i koszty postępowania egzekucyjnego prowadzonego wobec spadkodawcy powstałe do dnia otwarcia spadku.

O zakresie odpowiedzialności lub uprawnień poszczególnych spadkobierców orzeka organ podatkowy na podstawie decyzji ostatecznych wydanych wobec spadkodawcy oraz jego zobowiązań wynikających z prawidłowych deklaracji. Termin płatności przez spadkobiercę zobowiązań wynikających z tej decyzji wynosi 14 dni od dnia jej doręczenia.

Zapisobierca, który otrzymał należny mu zapis, ponosi odpowiedzialność za zobowiązania podatkowe spadkodawcy do wartości otrzymanego zapisu.

Umowy dotyczące zbycia spadku

Spadkobierca, który spadek przyjął, może spadek ten zbyć w całości lub w części. To samo dotyczy zbycia udziału spadkowego (art. 1051 kodeksu cywilnego). Umowa sprzedaży, zamiany, darowizny lub inna umowa zobowiązująca do zbycia spadku przenosi spadek na nabywcę, chyba że strony inaczej postanowiły (art. 1052 § 1 k.c.).

Jeżeli umowa dotycząca zbycia spadku (albo rozporządzenie udziałem w przedmiocie należącym do spadku) ma postać jednej z umów wskazanych w art. 1 ust. 1 pkt 1 ustawy o PCC (np. umowy sprzedaży, umowy zamiany, umowy darowizny – w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy), to podlega opodatkowaniu PCC.

NIP i PESEL

NIP oraz PESEL nie przechodzą na spadkobierców czy następców prawnych w ramach postępowania spadkowego. Wyjątek dotyczy śmierci przedsiębiorcy i powołania przedsiębiorstwa w spadku. NIP zmarłego przechodzi na przedsiębiorstwo w spadku i funkcjonuje do momentu wygaśnięcia zarządu sukcesyjnego, a w przypadku jego braku – do czasu wygaśnięcia uprawnienia do powołania zarządcy sukcesyjnego.