W tej części rankingu nagradzamy firmy doradztwa podatkowego, które uzyskały w 2020 r. przełomowe rozstrzygnięcia, mające znaczenie dla ogółu podatników. Uczestników rankingu prosiliśmy o zgłoszenie prawomocnych wyroków, które przyczyniły się do ukształtowania korzystnej dla podatników linii orzeczniczej.

Otrzymaliśmy kilkadziesiąt zgłoszeń: w kategorii prawa procesowego, podatków dochodowych, VAT oraz akcyzy. Wyboru dokonała kapituła, do której zaproszenie przyjęli wybitni przedstawiciele świata nauki: prof. Hanna Litwińczuk (Uniwersytet Warszawski), prof. Jolanta Gliniecka (Uniwersytet Gdański), prof. Bogumił Brzeziński (Uniwersytet Mikołaja Kopernika w Toruniu), prof. Leonard Etel (Uniwersytet w Białymstoku), prof. Artur Nowak-Far (Szkoła Główna Handlowa); przedstawicielka Krajowej Rady Doradców Podatkowych Iwona Biernat-Baran oraz reprezentanci organizacji przedsiębiorców: Agnieszka Durlik (Krajowa Izba Gospodarcza), Piotr Kamiński (Pracodawcy RP) oraz Jakub Bińkowski (Związek Przedsiębiorców i Pracodawców).

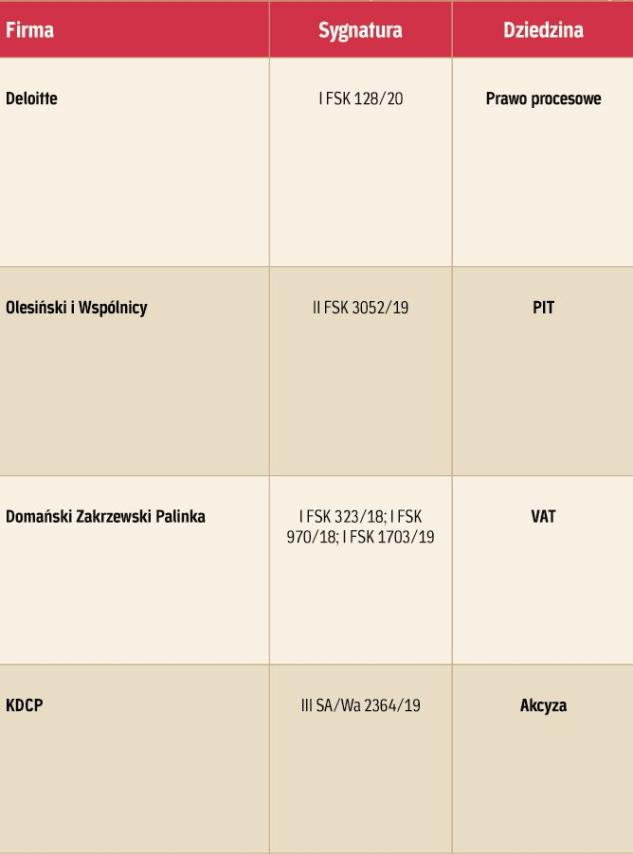

Kapituła nagrodziła m.in. orzeczenia uzyskane przez kancelarię Domański Zakrzewski Palinka (sygn. I FSK 323/18; I FSK 970/18; I FSK 1703/19), które mają duże znaczenie dla podatników toczących spory z fiskusem w sprawach karuzelowych. Wyroki te dotyczyły sprawy, w której skarbówka zakwestionowała prawo podatnika do zerowej stawki VAT ze względu na rzekomy brak dobrej wiary i należytej staranności. Z wyroku NSA wynika, że fiskus musi brać pod uwagę wynik wcześniej prowadzonych u podatnika kontroli.

Również wyrok uzyskany przez Deloitte (sygn. I FSK 128/20) kwestionuje prawo organów podatkowych do instrumentalnego wszczynania postępowań karnoskarbowych, by zawiesić bieg przedawnienia zobowiązania podatkowego. Wyrok ma fundamentalne znaczenie dla praktyki, ponieważ został przywołany już w blisko 40 orzeczeniach sądowych.

Inne z nagrodzonych orzeczeń, uzyskane przez kancelarie KDCP (sygn. III SA/Wa 2364/19) ma znaczenie dla wszystkich rynków regulowanych. Wynika z niego, że regulacje dotyczące innych rynków mogą stanowić uzasadnienie dla określonego ukształtowania transakcji handlowych.

Z kolei w orzeczeniu uzyskanym przez kancelarię Olesiński i Wspólnicy (sygn. II FSK 3052/19) sąd zakwestionował podwójne opodatkowanie współczesnego modelu wynagrodzenia menedżerów i specjalistów. Sprawa dotyczyła akcji nabytych częściowo nieodpłatnie. Sąd uznał, że przychód podlegający opodatkowaniu powstaje przy ich zbyciu.

(Zobacz całe zestawienie w PDF - kliknij tutaj)

>> Ranking firm doradztwa podatkowego "Rzeczpospolitej" - wyniki 15. edycji