Średnie wynagrodzenie rośnie systematycznie od lat, w ostatnich kilku nawet w tempie 7 proc. rocznie. Gospodarstwa domowe wspierane są też programami socjalnymi, zwiększa się dochód rozporządzalny. Polacy się bogacą, mają więcej oszczędności, ale zupełnie nie widać tego na GPW.

W I półroczu tego roku inwestorzy indywidualni odpowiadali za transakcje na głównym rynku GPW warte 24,3 mld zł, ale jeszcze w analogicznym okresie 2013 r. było to 31 mld zł, a w 2011 r. aż 45,9 mld zł (cały rok wtedy był rekordowy). Nawet w kryzysowym 2009 r. obroty akcjami, za które odpowiadali inwestorzy indywidualni, były znacznie wyższe niż teraz – wyniosły 90 mld zł w porównaniu z prognozowanymi w tym roku 28 mld zł (gdyby drugie półrocze było takie jak pierwsze). Ten spadek szczególnie źle wygląda, biorąc nie tylko pod uwagę wzrost zamożności Polaków, ale także rozwój GPW – przez dekadę liczba spółek urosła o jedną trzecią. Udział drobnych graczy w obrotach na GPW spadł do 13 proc. w I półroczu z 19 proc. i 28 proc. w analogicznych okresach odpowiednio lat 2012 i 2009.

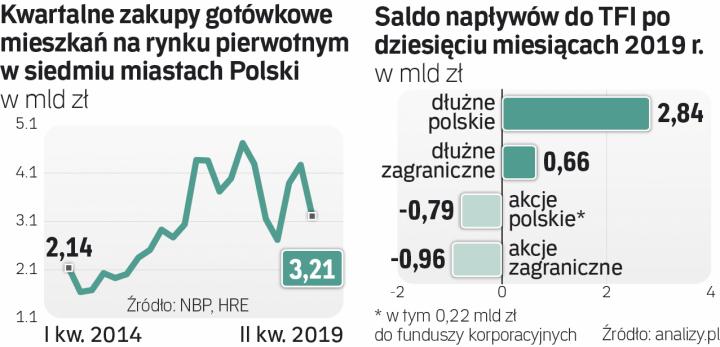

Brak zainteresowania polskim rynkiem akcji widać też po saldzie napływów i odpływów do TFI. Bardzo słaby był już 2018 r., dotknięty piętnem rozlewającej się na rynek sprawy GetBacku. W tym jest nadal słabo, przez dziesięć miesięcy z funduszy akcji polskich wycofano netto 780 mln zł. Być może jednak problemem polskich inwestorów nie są wyłącznie polskie akcje, ale ta klasa aktywów jako całość, bo z funduszy akcji zagranicznych wycofali netto jeszcze więcej – blisko 960 mln zł.

Pieniądze trafiają za to na rynek obligacji. Sprzedaż tych skarbowych detalicznych była w październiku rekordowa i wyniosła ponad 1,97 mld zł, najwięcej w historii (w 2011 r. przez cały rok sprzedaż sięgała 2,2 mld zł). Teraz popyt był o 30 proc. większy niż rok temu. Już po dziesięciu miesiącach Polacy kupili takie papiery za 13,9 mld zł, w całym 2018 r., który był rekordowy pod tym względem, było to 12,7 mld zł. Sporo płynie też do funduszy inwestujących na rynku długu: po dziesięciu miesiącach na strategie polskich obligacji trafiło 2,8 mld zł netto (w tym 215 mln zł na korporacyjne), na zagraniczne zaś 0,66 mld zł.

Pieniądze Polaków zalegają w bankach, przez rok wartość depozytów gospodarstw domowych urosła o 11 proc., do 816 mld zł, z czego coraz większą część – już rekordowe 63 proc. – stanowią wcale lub nisko oprocentowane depozyty bieżące. Jeszcze kilka lat temu ich udział był niższy niż 50 proc., zatem coraz więcej pieniędzy nie pracuje. Klienci przestali sobie zaprzątać głowę szukaniem lokat, których średnie oprocentowanie rzędu 1,6 proc. przynosi – biorąc pod uwagę inflację i podatek – realną stratę rzędu 1–1,2 proc.

Faworytem Polaków stały się nieruchomości. Tylko w siedmiu największych miastach w gotówce wydano na zakupy mieszkań w I i II kwartale odpowiednio 4,3 mld zł i 3,2 mld zł – to około 50 proc. wszystkich zakupów (a po uwzględnieniu gotówki na wkład własny udział sięga ponad 60 proc.). Do tego dochodzi silnie rosnąca w tym roku (o około 14 proc.) akcja kredytowa: w całym roku nowa sprzedaż może sięgnąć aż 64 mld zł. Sporą popularnością – choć trudno zmierzyć ich skalę – cieszą się też inwestycje w kryptowaluty czy złoto.