Wciąż nie umiemy porzucić oddziałów banków. Z najnowszego raportu Kearney wynika, że choć 21 proc. klientów instytucji finansowych w Europie nie korzysta z fizycznych punktów, to dokładnie taki sam odsetek odwiedza je co najmniej raz w miesiącu.

Mimo że pandemia spowodowała boom na bankowość elektroniczną, a popularność kanałów cyfrowych skoczyła z 20 do 50 proc. (a to wynik, na który – zdaniem ekspertów – w normalnych okolicznościach musielibyśmy czekać nawet dekadę), to konsumenci powracają już do swoich przyzwyczajeń sprzed lockdownu.

Zdalne usługi królują

Badanie „European Retail Banking Radar”, w którym udział wzięło m.in. siedem banków z naszego kraju, pokazuje, że placówki, mimo upływu lat, rosnącej cyfryzacji i popularności bankowości online, wciąż są pożądane przez klientów. Analitycy zauważają, że konsumenci zatęsknili za fizycznym kontaktem i obsługą osobistą.

Czytaj więcej

Nie zawsze mamy czas stać w kolejce w oddziale w banku. Czasem można ją skutecznie ominąć. Jak? Wystarczy wcześniej umówić wizytę na konkretną godz...

Pandemia tylko czasowo zmieniła nasze preferencje? Dane Kearney, zebrane z 89 instytucji finansowych w 21 krajach naszego kontynentu, mogłyby to sugerować – popularność kanałów cyfrowych w br. zmalała bowiem o 5 proc. Jednak wrażenie jest złudne. To cyfrowe kanały królują i są przyszłością bankowości.

Jak dowodzi raport Kearney, mimo chwilowego spadku popularność e-bankowości jest wprost proporcjonalna do spadającego zainteresowania usługami oddziałów stacjonarnych. Odsetek Europejczyków, którzy sprawy bankowe załatwiają zdalnie, wzrósł w latach 2019–2022 niemal dwukrotnie – z 12 do 21 proc. Jednocześnie 26 proc. badanych stwierdziło, że oddział stacjonarny odwiedza najwyżej raz do roku. 55 proc. badanych Europejczyków wskazało, że kwestie związane z założeniem konta, otwarciem nowego rachunku czy wyrobieniem karty woli załatwiać za pośrednictwem internetu. 49 proc. korzysta z kanałów cyfrowych, jeśli chodzi o sprawy związane z oszczędnościami i finansami osobistymi, a 46 proc. – poszukując kredytu hipotecznego.

Z czerwcowych danych Związku Banków Polskich wynika, że Polacy mają już prawie 40 mln umów bankowości elektronicznej, a blisko 22 mln klientów przynajmniej raz w miesiącu korzysta z bankowości internetowej. Eksperci twierdzą, że instytucje finansowe nie powinny jednak bagatelizować znaczenia sieci. Krzysztof Żmijewski, menedżer warszawskiego biura Kearney, podkreśla, że we wszystkich kategoriach produktowych w Polsce widać rosnące znaczenie wielokanałowości. – Co piąty klient szuka informacji i analizuje produkty zdalnie, aby następnie proces zakupu dokończyć w oddziale lub call center. Z tego względu banki muszą ustalać priorytety swoich inwestycji cyfrowych, rozumiejąc, które procesy powinny być w pełni zdalne, a gdzie umożliwić klientowi obsługę w tradycyjny sposób – wyjaśnia.

Technologiczne nowinki

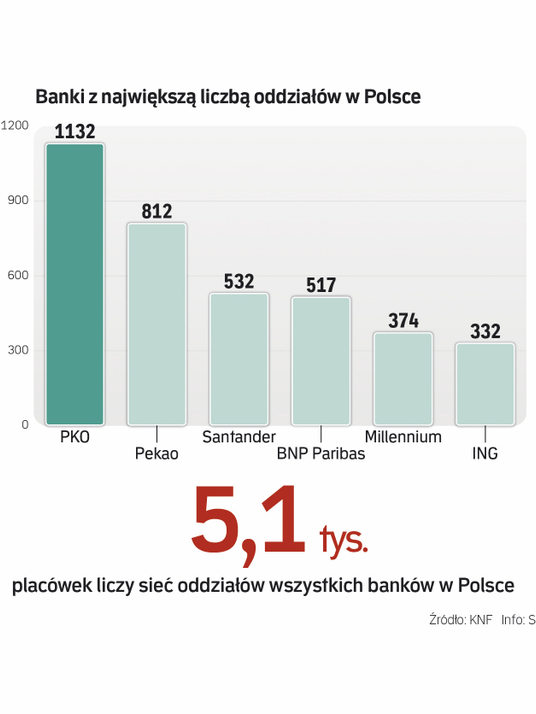

Z danych KNF wynika, że sieć bankowa nad Wisłą liczy ponad 5,1 tys. oddziałów (nie licząc filii i przedstawicielstw). Najpotężniejszą dysponują państwowe spółki – PKO BP i Pekao (razem mają niemal 2 tys. placówek). Liczba oddziałów od kilku lat sukcesywnie się kurczy – wystarczy wspomnieć, że jeszcze na początku 2016 r. w kraju działało ich niemal 7,5 tys. Żmijewski twierdzi, że polskie banki wpisują się w trend systematycznego odchudzania sieci. – Od 2019 r. w polskim sektorze bankowym zredukowano 10 proc. stanowisk pracy oraz zamknięto co piątą placówkę. Spodziewamy się, że ich liczba będzie dalej maleć. Wieloletni trend wynika z chęci optymalizacji kosztów operacyjnych, jak i ze słabnącego zainteresowania bankowością w tradycyjnym wydaniu – zauważa.

Czytaj więcej

Znaki specjalne, ale też tytuły budzące wątpliwość mogą zwrócić uwagę banku. Wówczas kontaktujemy się z klientem i wyjaśniamy taką sytuację – zapew...

Poza tym Polacy są w grupie klientów najbardziej otwartych na technologiczne nowinki w finansach. Nie bez powodu Bank Pocztowy jako pierwsza instytucja w Polsce udostępnił właśnie kartę biometryczną dla klientów indywidualnych (dokonanie każdej płatności zbliżeniowej wymaga odcisku palca posiadacza karty). W grudniu ub.r., jako jedna z pierwszych instytucji w Europie, zaczął wydawać karty biometryczne dla firm.

– To nowa jakość w zakresie bezpieczeństwa transakcji bezgotówkowych. Pozyskany wzorzec linii papilarnych jest czymś unikatowym dla każdego człowieka. Oznacza to, że wyeliminowane zostaje ryzyko dokonania transakcji zbliżeniowej przez kogoś innego niż prawowity posiadacz karty. Mam nadzieję, że udostępnienie kart biometrycznych jeszcze bardziej spopularyzuje transakcje bezgotówkowe – mówi Sylwia Kosidło, dyrektor Departamentu Bankowości Cyfrowej w Banku Pocztowym.

Polski start-up PayEye idzie jeszcze dalej – jako pierwszy na świecie wykorzystuje fuzję biometrii twarzy i oka w płatnościach. Daniel Jarząb, prezes PayEye, twierdzi, że rozwiązanie zapewnia podwójne bezpieczeństwo transakcji. Na razie system wdrażany jest we Wrocławiu. – Do końca br. chcemy wprowadzić na rynek 400 urządzeń, które będą obsługiwały płatności z wykorzystaniem biometrii twarzy i oka – wskazuje Jarząb.