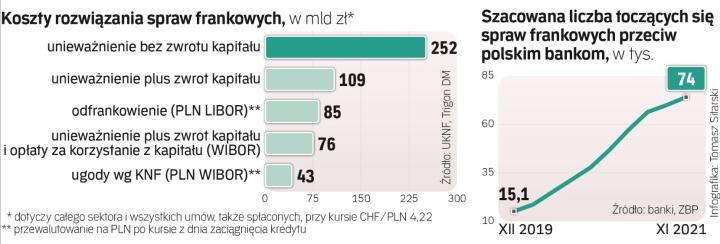

Rok temu Jacek Jastrzębski, przewodniczący Komisji Nadzoru Finansowego, wezwał banki do zawierania porozumień z frankowiczami. Odpowiedź instytucji finansowych okazała się spóźniona i mocno zróżnicowana.

Najpierw bankowcy czekali na orzeczenie Izby Cywilnej Sądu Najwyższego, która na początku marca miała odpowiedzieć na sześć frankowych pytań prawnych wystosowanych w styczniu przez prof. Małgorzatę Manowską, pierwszą prezes Sądu Najwyższego. Jednak spory wewnątrz Izby Cywilnej spowodowały, że parokrotnie przekładano termin wydania uchwały w tej sprawie i we wrześniu się okazało, że nie można się jej spodziewać w najbliższych kilkunastu miesiącach, a może i latach. Dla tych banków, które zdecydowały się grać na zwłokę, indolencja tej sądowej instytucji okazała się dobrą zasłoną. Ale tylko przez jakiś czas, bo narastająca fala pozwów i masowe unieważnianie umów przez sądy powszechne spowodowały, że zaczął realizować się dużo droższy dla sektora scenariusz, co zmusiło banki do poważniejszego podejścia do porozumień z frankowiczami.

PKO BP jako pierwszy udostępnił z początkiem października możliwość zawierania ugód według pomysłu KNF. Zakłada potraktowanie frankowej hipoteki tak, jakby od początku była złotowa i całość kosztu przewalutowania bierze na siebie bank, dzięki czemu klient pozbywa się nabrzmiałego salda zadłużenia. Do 25 listopada PKO BP miał ponad 16 tys. umów zgłoszonych do mediacji i blisko 1 tys. zawartych ugód. Dla porównania bank ma około 100 tys. frankowych hipotek, na koniec września miał prawie 11 tys. spraw sądowych. PKO BP zawiązał już około 7 mld zł rezerw na ten cel, co stanowi około 35 proc. jego portfela tego typu. Blisko 40-proc. wskaźnik pokrycia ma ING Bank Śląski, który również od października oferuje ugody w wariancie KNF. W jego przypadku problem jest marginalny, bo hipoteki te stanowią ledwie 0,6 proc. jego portfela kredytów brutto.

Tydzień temu akcjonariusze BOŚ zgodzili się, aby z końcem stycznia kredytobiorcy walutowi mogli składać wnioski o ugody według pomysłu KNF. Bank już poniósł w rezultatach za 2020 r. koszty tej operacji i teraz jego łączne rezerwy na ryzyko związane z walutowymi kredytami mieszkaniowymi są warte 415 mln zł, co stanowi 48 proc. portfela frankowego (ma jeszcze trochę podobnych kredytów w euro).

Porozumienia na własnych warunkach prowadzą Millennium i mBank. Są one podobne do wariantu KNF, ale w tym przypadku banki biorą na siebie mniej więcej połowę (a nie całość) kosztów przewalutowania na złote. Millennium od początku roku prowadzi takie porozumienia i niebawem może mieć ich już 10 tys. (w sądach ma 10,5 tys. spraw frankowych, cały portfel liczy około 50 tys. takich umów). Z kolei mBank dopiero od tygodnia oferuje ugody na własnych zasadach. Oba banki mają wskaźniki pokrycia rezerwami odpowiednio 18 proc. i 17 proc., więc jeszcze przed nimi spore koszty tego typu. Do tej dwójki dołącza BNP Paribas, którego zarząd pozytywnie ocenił wyniki pilotażu i zdecydował o rozszerzeniu zakresu indywidualnych negocjacji, ale także na własnych warunkach. Zwiększył więc rezerwy i stanowią one 29 proc. portfela.

Niewielki ciężar tych feralnych produktów niesie Pekao (około 1,6 proc. portfela). Ten bank zawiązał już rezerwy stanowiące blisko 18 proc. kredytów tego typu, ale jako jeden z nielicznych nie uruchomił porozumień. Informuje, że na małej grupie klientów wciąż prowadzi pilotaż programu ugód z frankowiczami. Deklaruje, że przygotowuje docelowy proces, aby być operacyjnie w gotowości. Jednak nie informuje, kiedy to może nastąpić.

Innym bankiem, który nie zaoferował jeszcze żadnych ugód, jest Santander. Jednak w jego przypadku frankowych hipotek jest więcej, stanowią one 6 proc. portfela brutto, a zawiązane rezerwy nie są duże – odpowiadają za 16 proc. wartości tych kredytów. Bank twierdzi, że bardzo poważnie podchodzimy do propozycji KNF i podtrzymuje, że nadal pracuje nad rozwiązaniem technologicznym dającym możliwość zawierania ugód. Nie informuje, czy je uruchomi.

Ugód nie przeprowadzi najpewniej Getin Noble Bank, w którym hipoteki frankowe stanowią 26 proc. portfela i są pięciokrotnie więcej warte niż jego kapitał własny. To jasno pokazuje, że nie stać go na zawieranie porozumień. Wcześniej Raiffeisen wykluczył możliwość dogadywania się z frankowiczami według propozycji KNF, a niedawno oznajmił, że jest w stanie wziąć na siebie jedną trzecią kosztów przewalutowania (pozostałą część mieliby wziąć na siebie frankowicze i państwo).