Prokuratura Krajowa skierowała pismo do wszystkich prokuratur regionalnych, w którym zachęca prokuratorów do wzięcia w obronę kredytobiorców frankowych i przyłączenia się do spraw sądowych, które wytaczają banki – wynika z informacji przekazanych „Rzeczpospolitej" przez Prokuraturę Krajową.

Czytaj więcej

Kredytodawcy wysyłają już nie tylko wezwania do zapłaty, ale coraz częściej też pozwy, domagając się od klientów kapitału i opłaty za korzystanie z...

Sporna praktyka

Niedawno pisaliśmy, że kolejne banki nie tylko wysyłają frankowiczom wezwania do zwrotu kapitału w razie unieważnienia przez sąd umowy, ale też żądają opłaty za to, że klient przez kilkanaście lat mógł z niego korzystać. Ostatnio wezwania takie zaczął wysyłać PKO BP i wskazuje, że w razie niespełnienia roszczeń złoży pozew. Coraz częściej sprawy te trafiają już do sądów. Działają tak m.in. mBank, BPH czy Raiffeisen. Zdarza się, że takie roszczenia wysuwane są nawet, gdy prawomocny wyrok jeszcze nie zapadł.

Kredytodawcy argumentują, że w razie unieważnienia umowy należy im się opłata za udostępnienie klientowi kapitału, bo pieniądz kosztuje i banki poniosły związane z tym wydatki. Jest też inny cel: to próba zabezpieczenia się przed przedawnieniem roszczenia. Wezwania kierowane są w pierwszej kolejności do tych kredytobiorców, którzy najdawniej wnieśli pozwy.

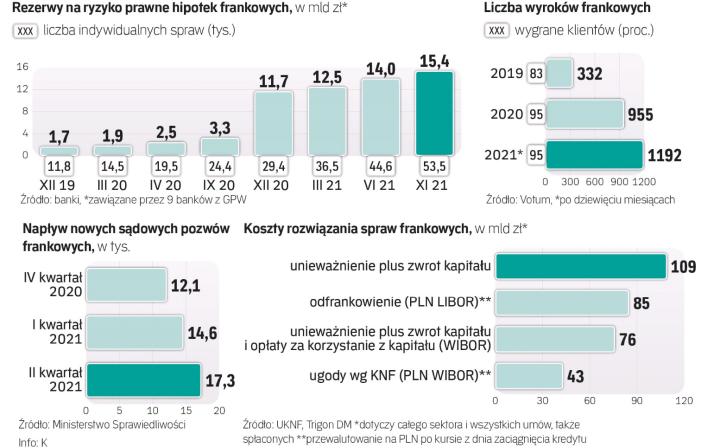

Przedawnienie roszczeń banków w przypadku unieważniania przez sądy umów miałoby fatalne konsekwencje finansowe dla branży. Unieważnienie umów bez odzyskania od klientów kapitału (w zasadzie zyskaliby oni mieszkania za darmo) byłoby ponaddwukrotnie bardziej kosztowne niż unieważnienie umów ze zwrotem kapitału. Z szacunków KNF wynika, że koszt brutto pierwszego scenariusza w skali całego sektora sięgałby nawet 250 mld zł, w porównaniu z tylko 110 mld zł w drugim przypadku. Unieważnianie umów i przyznanie bankom opłaty za udostępnianie kapitału (według WIBOR) kosztowałoby sektor 76 mld zł.

Frankowicze twierdzą jednak, że cel jest jeszcze jeden: to wywarcie presji na innych kredytobiorcach, którzy jeszcze nie złożyli pozwu i odstraszenie ich od pójścia do sądu. W niektórych przypadkach żądana przez banki opłata za kapitał może bowiem stanowić 60–70 proc. wartości wypłaconego klientowi kredytu. Praktyce banków w tym zakresie przygląda się UOKiK.

Sprawy z tego obszaru prokuratura ocenia jako niezwykle istotne zarówno z punktu widzenia prawnego, jak i społecznego. Dlatego prokuratorzy, działając na podstawie kodeksu postępowania cywilnego i ustawy – Prawo o prokuraturze, podejmują decyzje o przyłączaniu się do spraw inicjowanych przez banki w celu kwestionowania nienależnych roszczeń – wynika z pisma Prokuratury Krajowej.

Nienależne roszczenia?

Urzędy i instytucje mają różną opinię dotyczącą tego, czy w razie unieważnienia umowy bankom należy się opłata za udostępnienie kapitału. KNF i NBP przedstawiły Izbie Cywilnej Sądu Najwyższego, która zajmowała się m.in. tym zagadnieniem dotyczącym franków, opinie wskazujące, że bankom takie opłaty mogą się należeć. Przeciwne zdanie mieli rzecznik finansowy oraz Urząd Ochrony Konkurencji i Konsumentów, podobnie jak Zbigniew Ziobro, prokurator generalny, który w stanowisku przekazanym SN wskazał, że „kreowanie uprawnienia do dochodzenia wynagrodzenia za korzystanie ze świadczeń stron spełnionych na podstawie nieważnej umowy kredytu pozostawałoby w sprzeczności z przepisami regulującymi świadczenia nienależne".

Ocenił, że nie jest możliwe, zgodnie z art. 359 §1 k.c. żądanie odsetek z tytułu korzystania z kapitału w sytuacji „upadku" umowy o kredyt. Przepis ten przewiduje bowiem, że odsetki od kapitału należą się wtedy, gdy wynika to z czynności prawnej, ustawy, orzeczenia sądowego lub decyzji właściwego organu. Żadna z takich okoliczności w sytuacji „upadku" umowy nie zachodzi – ocenił. „Należy zatem stwierdzić, że wszelkie działania podejmowane przez banki w celu uzyskania zysku związanego z umowami kredytowymi, po stwierdzeniu ich nieważności, nie mają żadnych podstaw w polskim porządku prawnym" – czytamy w stanowisku. Prokuratura argumentuje, że stanowisko to ma też oparcie w przepisach europejskich i przywołuje prokonsumencką dyrektywę 93/13.

„Dyrektywa zobowiązuje państwa członkowskie do ustanowienia prawa krajowego, na mocy którego nieuczciwe warunki w umowach zawieranych przez sprzedawców nie będą wiążące dla konsumentów. Dyrektywa ma prewencyjny, odstraszający charakter, który ma zniechęcić przedsiębiorcę do stosowania w przyszłości postanowień niedozwolonych. W przedmiotowym zaś zagadnieniu dopuszczenie do otrzymywania przez bank wynagrodzenia za korzystanie kapitału na podstawie abuzywnej umowy zniweczyłoby cel dyrektywy" – ocenia Prokuratura Krajowa.

Opłatą za korzystanie z kapitału po unieważnieniu umowy zajmuje się Trybunał Sprawiedliwości Unii Europejskiej. Latem tego roku Sąd Rejonowy Warszawa-Śródmieście skierował do TSUE pytania w tej sprawie. Rozstrzygniętych przez polskie sądy spraw o opłatę za korzystanie z kapitału jest jak na lekarstwo. Nie dotarły do nas informacje, aby któryś sąd uznał roszczenia banków.

– Decyzję Prokuratury Krajowej należy oceniać pozytywnie. To jasny i ważny sygnał dla sektora bankowego, że nie ma zgody na dochodzenie roszczeń, które nie znajdują podstaw prawnych w polskim porządku prawnym. Dla kredytobiorców to dodatkowe wsparcie nie tylko merytoryczne, ale też mentalne, w postaci zaangażowania organów państwa w tak istotne zagadnienie – komentuje mec. Wojciech Bochenek reprezentujący frankowiczów. Banki sprawy nie komentują.

Bolesny wpływ pozwów

Polskie banki zalewane są pozwami sądowymi przez frankowiczów domagających się unieważnienia umów. Według danych Związku Banków Polskich w sądach toczy się teraz około 70 tys. spraw, a to 17 proc. czynnych umów tego typu. Miesięcznie przybywa ich 4–5 tys. Przeciwko dziewięciu giełdowym bankom z GPW toczyło się na koniec września 53 tys. spraw. Statystyka zarówno ZBP, jak i kancelarii frankowych wskazuje, że sądy zdecydowanie częściej orzekają na korzyść frankowiczów. Wskaźnik wygranych przez nich spraw w ostatnich dwóch latach sięga około 90 proc. (choć w zdecydowanej większości to wciąż nieprawomocne rozstrzygnięcia). Ostatnio dominują unieważnienia umów, a tzw. odfrankowienia zdarzają się już sporadycznie. Rosnąca liczba pozwów i przytłaczająca większość niekorzystnych dla banków wyroków oznaczają, że muszą one zawiązywać rezerwy. Do tej pory dziewięć banków z GPW utworzyło je o wartości niespełna 15,5 mld zł. To oznacza, że w razie utrzymania linii orzeczniczej przed nimi sporo jeszcze takich rezerw.