Z informacji od frankowiczów i kancelarii ich reprezentujących wynika, że banki coraz częściej pozywają klientów kwestionujących legalność umów hipotek frankowych.

Czytaj więcej

Prawnicy reprezentujący frankowiczów złożyli do Urzędu Ochrony Konkurencji i Konsumentów zawiadomienie dotyczące podejrzenia stosowania praktyk nar...

Groźne przedawnienie

Ostatnio pozwów takich przybywa. Np. Bank BPH domaga się w ten sposób nie tylko udostępnionego na początku umowy kapitału, ale także opłaty za korzystanie z niego w razie unieważnienia przez sąd umowy. Robi tak nawet w przypadkach, gdy nie ma jeszcze prawomocnego wyroku w pierwotnej sprawie. Jako potwierdzenie zasadności roszczeń o opłatę za kapitał wskazuje stanowiska Urzędu Komisji Nadzoru Finansowego i Narodowego Banku Polskiego opracowane na wniosek Sądu Najwyższego (obie instytucje wskazały, że bankom należy się wynagrodzenie za udostępnienie klientom kapitału). Pozwy wysyła też Raiffeisen, zapowiadało je Millennium. Getin Noble Bank – według informacji klientów – na razie wzywa do zapłaty, domagając się tylko zwrotu kapitału. Miesiąc temu pisaliśmy, że także mBank wysyła wezwania do zapłaty (domagając się kapitału i opłaty za jego udostępnienie) niektórym frankowiczom, którzy złożyli pozew.

– Już teraz lub niebawem wszystkie banki frankowe będą musiały podjąć podobne kroki. Bardziej chodzi o przerwanie biegu przedawnienia niż o samą opłatę za udostępnienie kapitału, która na razie nie jest pewna. Każdy bank ma listę spraw, które niebawem mogą się przedawnić, i w pierwszej kolejności tym klientom będzie wysyłał najpierw wezwania do zapłaty, a później pozwy – mówi jeden z bankowców, chcący zachować anonimowość.

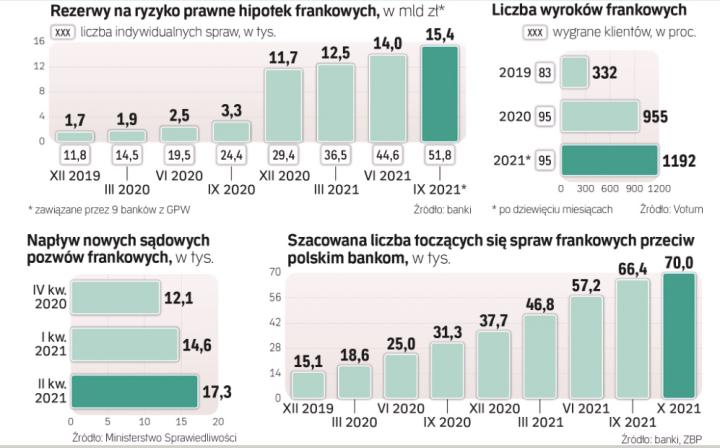

Na razie nie jest to masowe działanie. Dla banków to swego rodzaju test, ale najprawdopodobniej pozwów przeciwko klientom będzie przybywać z biegiem czasu i zbliżaniem się momentu przedawnienia. Roszczenia banków przedawniają się po trzech latach, ale nie ma stuprocentowej pewności, od kiedy okres ten należy liczyć. Niektórzy sędziowie zaczynają twierdzić, że już od momentu, gdy klient pierwszy raz zakwestionował umowę, np. składając reklamację (a nie od momentu złożenia przezeń pozwu). Jeśli taka interpretacja by się utrzymała, bankom mogłyby się przedawnić roszczenia nawet o sam kapitał, gdy klient zakwestionował umowę przed październikiem 2018 r. Ale nawet jeśli bieg przedawnienia należałoby liczyć inaczej, korzystniej dla banków (od momentu złożenia przez klienta pozwu), to i tak należy oczekiwać licznych pozwów banków przeciwko klientom od przyszłego roku, bo wielka fala pozwów klientów rozpoczęła się w 2019 r.

Banki traktują sprawę poważnie, o czym świadczy fakt, że są gotowe ponosić spore koszty – opłata sądowa to 5 proc. od wartości przedmiotu sporu, więc może chodzić nawet o koszty rzędu 10–30 tys. zł na każdą sprawę.

Riposta frankowiczów

– Banki przeliczyły się z interpretacją majowej uchwały Sądu Najwyższego i sposobu liczenia biegu przedawnienia roszczeń banków w zakresie zwrotu udostępnionego kapitału. Na podstawie tej uchwały zapadło kilka wyroków wskazujących, że roszczenia banku o zwrot kapitału uległy przedawnieniu. Konsekwencją są roszczenia formułowane przez banki, które w zakresie bezumownego korzystania z kapitału są bezpodstawne i sprzeczne z celem dyrektywy 93/13, a w zakresie zwrotu kapitału mogą być przedawnione – uważa mec. Wojciech Bochenek z kancelarii Bochenek i Wspólnicy, reprezentującej frankowiczów.

Zastanawia się, czy formułując takie roszczenia, bank przyznaje się do wadliwości umowy, skutkującej jej nieważnością. – Negatywna odpowiedź na to pytanie pozbawi działania banków logiki i spójności, gdyż przy uznaniu, że umowa jest ważna, roszczenia banku są bezcelowe. Umowa może się okazać ważna, ale bez nieuczciwych klauzul poprzez tzw. odfrankowienie – dodaje.

Urząd Ochrony Konkurencji i Konsumentów w stanowisku wysłanym „Rzeczpospolitej" pod koniec września ocenił, że takie pozwy banków to część ich strategii procesowej i powinien to ocenić sąd w ramach swoich kompetencji. Jednak – jak ocenił UOKiK – w szerszym ujęciu można to postrzegać jako potencjalną próbę odstraszenia tych frankowiczów, którzy dopiero rozważają wystąpienie na drogę sądową przeciw bankom.