Tylko do końca tego roku publikowane będą wskaźniki referencyjne LIBOR, w tym także ten dotyczący franka szwajcarskiego. To rodzi ryzyko braku ciągłości funkcjonowania wielu umów, dla których LIBOR CHF jest podstawą wyliczania oprocentowania.

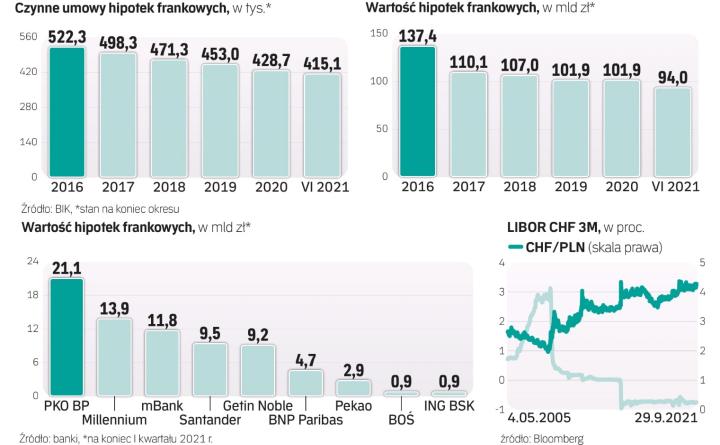

Sprawa dotyczy przede wszystkim klientów indywidualnych, bo firmy i instytucje najczęściej mają tzw. klauzule awaryjne. Chodzi zatem głównie o hipoteki frankowe gospodarstw domowych udzielone przed styczniem 2018 r. i zapadające po grudniu 2021 r. Czyli o niemal cały portfel tych kredytów – w Polsce jest czynnych 415 tys. takich umów o wartości 94 mld zł.

Wszyscy liczą na KE

Następca stawki LIBOR teoretycznie jest gotowy – to SARON. Jednak Komisja Europejska mimo nowelizacji rozporządzenia BMR dającego jej prawo do wskazania zamiennika wskaźnika LIBOR w krajach UE do tej pory tego nie zrobiła. Od wiosny tego roku KE prowadziła publiczne konsultacje w sprawie potrzeby wskazania stawki SARON jako zamiennika dla LIBOR w odniesieniu do hipotek, rachunków oszczędnościowych, kredytów konsumenckich i dla małych firm zawartych przed styczniem 2018 r. i zapadających po grudniu 2021 r.

We wtorek Komitet Stabilności Finansowej poświęcony nadzorowi makroostrożnościowemu (KSF-M) ocenił, że brak wyznaczenia przez KE zamienników dla wskaźników LIBOR CHF stworzy ryzyko wystąpienia istotnych zaburzeń funkcjonowania systemu finansowego. Takie stanowisko instytucje wchodzące w skład KSF-M wyrażały w konsultacjach prowadzonych przez KE.

Czytaj więcej:

Zaprzestanie publikacji stawki LIBOR zbliża się wielkimi krokami, dlatego uczestnicy rynku finansowego muszą zadbać o to, by ich dokumentacja odzwi...

Pro

– Pracowaliśmy od dawna nad tą sprawą i nasze stanowisko jest takie, że zamiennikiem stawki LIBOR powinien być SARON. To problem dotykający nie tylko Polskę, ale też inne kraje, więc powinien być uporządkowany na poziomie UE. Liczymy, tym bardziej po bardzo ważnym stanowisku KSF-M, że KE wskaże SARON jako zamiennik LIBOR-u – mówi Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich.

– Moim zdaniem ten komunikat KSF może być niewystarczający, aby zmobilizować KE – uważa jeden z bankowców, chcący zachować anonimowość. Z naszych nieoficjalnych informacji wynika, że rozmowy z KE w tej sprawie mają być prowadzone w październiku, sprawa może się rozstrzygnąć w najbliższych trzech tygodniach. Na razie nie ma sygnałów wskazujących, że KE nie wyznaczy następcy stawki LIBOR, ale czasu jest coraz mniej – do końca roku pozostały tylko trzy miesiące. Jeśli KE wyznaczy wskaźnik, będzie to rozwiązanie systemowe i główny problem zniknie, a jedynym wyzwaniem dla banków będzie wprowadzenie zmian i poinformowanie o nich klientów, ale nie powinno to przysporzyć trudności, bo przygotowują się do tego od co najmniej kilku miesięcy.

Masowe aneksy albo...

Problem powstanie, jeśli KE nie wyznaczy następcy LIBOR-u. Wtedy banki musiałyby aneksować każdą umowę. Sęk w tym, że czasu jest niewiele, a klienci się do tego nie garną. W takiej sytuacji pozostają dwie opcje. Pierwsza to jednostronne wprowadzenie przez bank do umowy stawki SARON, ale to ryzykowne działanie – byłoby dobrą dla frankowiczów okazją do żądania unieważnienia umów. Inne wyjście to zastosowanie ostatniej stawki LIBOR, lecz w ten sposób bank otwierałby się na ryzyko stopy procentowej, a jego długoterminowe zabezpieczenie byłoby drogie lub trudno dostępne. Sytuację na ostatnią chwilę mogłaby uratować ustawa, ale się na nią nie zanosi. Ministerstwo Finansów sprawy nie komentuje.

Czytaj więcej

Popularny indeks stosowany w kredytach LIBOR za sprawą unijnego rozporządzenia BMR) ma zostać zreformowany do końca 2021 r. Przesmak tego, co może...

Ankietowane przez nas banki liczą, że KE wyznaczy następcę LIBOR-u, i deklarują, że pracują nad tym, aby być gotowym także na brak takiej decyzji. W ocenie Urzędu Komisji Nadzoru Finansowego banki miały odpowiedni czas na przygotowanie różnych scenariuszy postępowania na wypadek zaprzestania publikacji wskaźników z rodziny LIBOR. UKNF ocenia, że z punktu widzenia prawidłowości funkcjonowania rynku finansowego konieczne jest zachowanie tożsamych zasad zastępowania jednego wskaźnika referencyjnego innym i według UKNF zachodzą wszelkie przesłanki, aby KE skorzystała ze swoich uprawnień i wskazała zamiennik dla LIBOR-u. „O zasadności takiego działania KE informował również KSF. Podobne głosy przedstawiły instytucje publiczne z Austrii. Dane, którymi dysponuje KE, wskazują też na wagę problemu ekspozycji na LIBOR CHF w Słowenii, Niderlandach i Francji. To szerszy problem i nie dotyczy tylko Polski" – ocenia UKNF.

Zdaniem urzędu wyznaczenie zamiennika przez KE – zgodnie z przepisami znowelizowanego w lutym 2021 r. rozporządzenia BMR – powinno istotnie ograniczyć ryzyko wystąpienia zaburzeń systemu finansowego. Zamiennik, z mocy prawa, bez konieczności zawierania aneksu, byłby stosowany w miejsce wskaźnika, którego opracowywania zaprzestano. „Jest to więc rozwiązanie systemowe. Należy jednak pamiętać, że banki już od daty wejścia w życie przepisów BMR powinny mieć rozwiązanie awaryjne, czyli być gotowe do tego, aby rozliczać umowy i instrumenty finansowe po zaprzestaniu opracowywania danego wskaźnika, nawet bez uchwalenia stosownego rozporządzenia przez KE" – zastrzega UKNF.