Rozumiem, że sen z powiek spędza im wizja nadciągającej hiperinflacji, „drugiej Wenezueli" itp. Obawy te są podsycane przez przekonanie, że oto rząd obdarował/obdarowuje obywateli ponad miarę oraz że z chwilą, gdy tylko nadarzy się po temu okazja, wszyscy rzucą się do sklepów, wydając nadmiar niechcianych pieniędzy, wykupując, co się tylko da – i tym samym uruchamiając niepowstrzymaną presję cenową.

Najnowsze dostępne dane GUS nie potwierdzają jednak tezy o nadmiernym ostatnio wzroście dochodów do dyspozycji gospodarstw domowych. W przeliczeniu na jedną osobę w gospodarstwie domowym dochody te wzrastały (aż do końca marca 2020 r.) w tempie zbliżonym do tego z lat 2016–2019. W dodatku tempo wzrostu oszczędności na jedną osobę było (do końca marca 2020) nawet nieco niższe niż poprzednio.

Dane bankowe (obejmujące także miesiące letnie) również nie potwierdzają przyspieszenia wzrostu depozytów gospodarstw domowych. Owszem, obserwuje się szybszy wzrost depozytów sektora przedsiębiorstw.

Jednak za ten fakt odpowiada po prostu wstrzymywanie się od podejmowania inwestycji (a także zmniejszenie skali bieżącej aktywności produkcyjnej). Są to skutki wzrostu niepewności (Covid itd.), który paraliżuje działalność firm. Trzeba też zauważyć, że spada bankowe zadłużenie przedsiębiorstw: firmy bardziej wolą spłacać kredyty, niż je zaciągać. Mówiąc o sumie depozytów gospodarstw domowych i przedsiębiorstw, trzeba też pamiętać o tym, że oba te sektory są raczej masywnie zadłużone w bankach. Ogranicza to rozmiary „masy" pieniądza, który może ewentualnie „trafić na rynek".

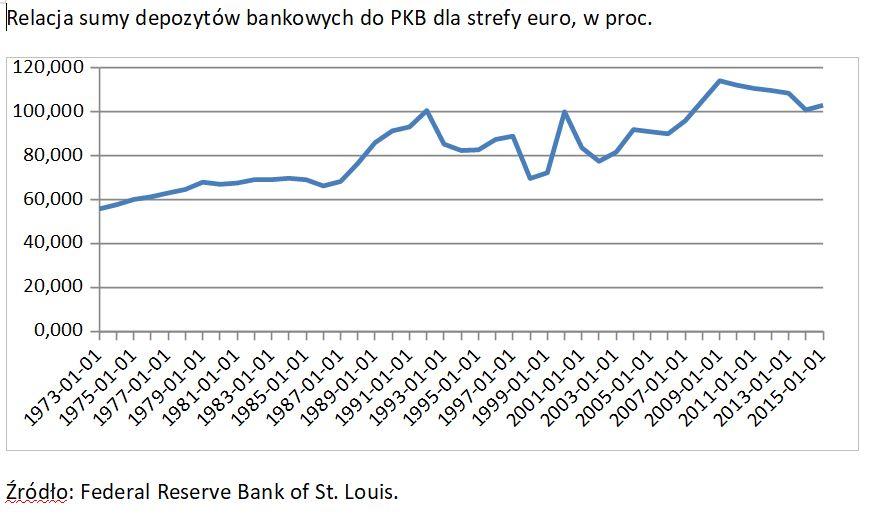

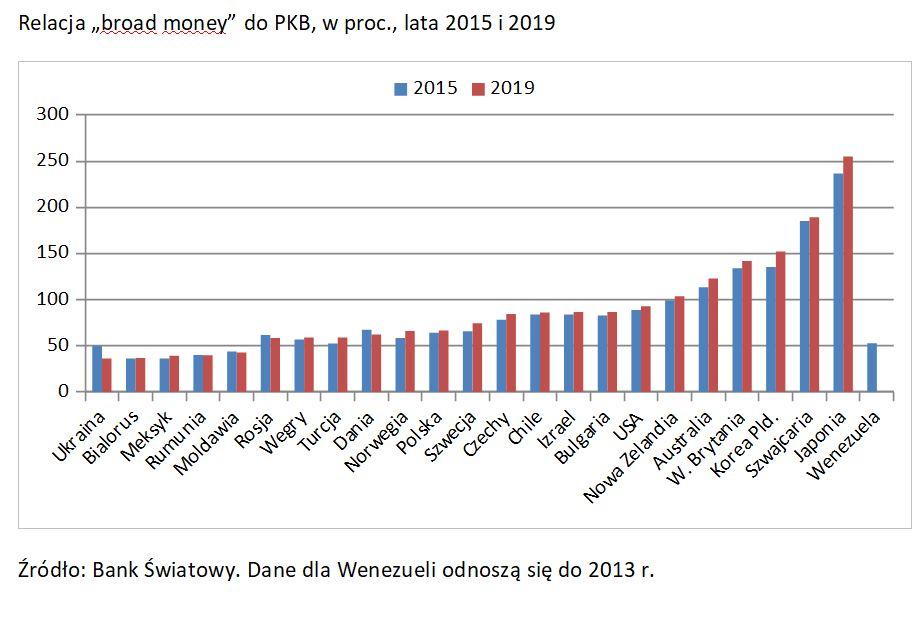

Tendencją międzynarodową jest wzrost „masy" pieniądza wyprzedzający wzrost (nominalny) produktu krajowego brutto (PKB). Dane o relacji sumy depozytów do PKB dla strefy euro (i poszczególnych krajów strefy) dla lat późniejszych nie są obecnie dostępne. Z pewnością tendencja wzrostowa utrzymuje się. Można to wywnioskować z danych Banku Światowego dotyczących relacji szerokiego agregatu pieniężnego, tzw. broad money (M3), do PKB w wybranych krajach spoza strefy euro (w tym dla Polski).

Generalnie ilość pieniądza wzrasta szybciej niż (nominalne) PKB. Od tej reguły odstają przede wszystkim kraje przeżywające poważne kryzysy (Ukraina, Mołdawia, Rosja). W szeregu krajów wysokorozwiniętych „masa" pieniądza przewyższa wartość PKB. Omawiany wskaźnik jest szczególnie niski dla krajów relatywnie ubogich (Ukraina, Białoruś, Meksyk, Rumunia i Mołdawia). Polska, tak jak Czechy i Węgry, wygodnie lokuje się pod tym względem w grupie krajów raczej zamożnych. Zauważmy też, że Wenezuela jest krajem „ubogim" pod względem ilości pieniądza, co koreluje się też z poziomem PKB tego kraju.

Wniosek: Poziom i tempo wzrostu monetyzacji gospodarki polskiej nie uzasadniają kasandrycznych przepowiedni hiperinflacyjnych.