Ustawa rozszerzająca uprawnienia do obniżonych składek ZUS dla osób prowadzących działalność gospodarczą (tzw. mały ZUS+) przeszła błyskawicznie cały proces legislacyjny. Głosowali za nią posłowie wszystkich partii, nikt nie był przeciw i nikt nie wstrzymał się od głosu. Także Senat ekspresowo przyjął projekt bez żadnych poprawek.

A przecież ustawa, oprócz krótkookresowych korzyści z tytułu obniżki składek ZUS dla sporej, bo ponad 300-tys. grupy przedsiębiorców, w dłuższej perspektywie rodzi wiele negatywnych konsekwencji dla nich samych, jak i dla całej gospodarki. Zagrożenia dotyczą zwłaszcza zabezpieczenia emerytalnego przedsiębiorców i stabilności całego systemu emerytalnego.

Dla kogo mały ZUS+

Dodatkowa obniżka składek ZUS w ramach pakietu mały ZUS+ dotyczy osób prowadzących działalność gospodarczą na niewielką skalę, o przychodach do 120 tys. zł rocznie. Praktycznie wyklucza to zatrudnienie pracowników, biorąc pod uwagę perspektywę szybkiego wzrostu płacy minimalnej. Ale podniesienie pułapu przychodów z poprzednio obowiązującego w ramach małego ZUS (67,5 tys. zł rocznie) spowodowało, że nowe rozwiązania stały się atrakcyjne dla osób o średnich dochodach prowadzących jednoosobową działalność usługową.

Przychody pod kontrolą

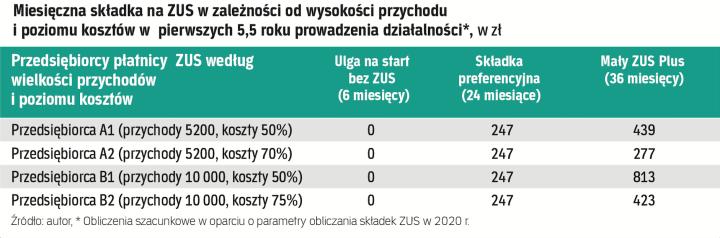

By zrozumieć mechanizm funkcjonowania nowych regulacji, trzeba wziąć pod uwagę sekwencję ulg w składkach ZUS (patrz tabela). Najpierw przez sześć miesięcy przedsiębiorca jest całkowicie zwolniony z płacenia składek ZUS, a następnie przez dwa lata płaci preferencyjną składkę (247 zł miesięcznie w 2020 r.). Jest więc przyzwyczajony do niskiego ZUS i chciałby go utrzymać.

Mały ZUS plus daje taką możliwość, jednak by z niej skorzystać już w drugim roku obowiązywania preferencyjnej stawki, musi zadbać, by jego całoroczne przychody nie przekroczyły ani o jednego złotego kwotę 120 tys. zł. Przychody z poprzedniego roku określają bowiem uprawnienia do obniżonego ZUS, a dochody – wysokość składki w następnym roku.

A co, jeśli w drugiej połowie roku pojawi się większe zamówienie i niebezpieczeństwo przekroczenia 120 tys. zł rocznego przychodu? Najprostszy sposób to przesunięcie momentu wystawienia faktury na przyszły rok. Ale chęć skorzystania z małego ZUS+ będzie stanowiła silną pokusę, by zrealizować zamówienie w szarej strefie. Nie jest to szczególnie trudne w przypadku usług świadczonych osobom prywatnym.

Zasada utrzymywania przychodów poniżej 120 tys. zł rocznie nie dotyczy tylko pierwszego okresu. Przedsiębiorca ma prawo do małego ZUS+ przez trzy lata w każdym kolejnym pięcioletnim okresie. Przez dwa lata musi więc „przeczekać" na normalnym ZUS-ie (czyli składce na ubezpieczenie społeczne wynoszącej 992 zł miesięcznie), by znów wrócić do obniżonej składki.

W okresie przerwy nie obowiązuje go wspomniany maksymalny limit. Jednak rozsądek podpowiada, by także wtedy trzymać przychody w ryzach, bo zbyt duże wahania obrotów mogą zwrócić uwagę fiskusa.

Im wyższe koszty, tym lepiej

By uzyskać niską, zbliżoną do preferencyjnej składkę ZUS w kolejnych trzech latach, ważny jest obok przychodu także poziom kosztów, a w efekcie – dochodu z ubiegłego roku, który jest podstawą do wyliczenia składki. Dla osób rozliczających się w formie karty podatkowej i ryczałtu od przychodów ewidencjonowanych wskaźnik kosztów został określony w ustawie ryczałtowo na poziomie 50 proc.

W przypadku rozliczenia na zasadach ogólnych lub podatkiem liniowym indywidualnie określony poziom kosztów będzie zależał od specyfiki prowadzonej działalności. Ale w usługach prowadzonych jednoosobowo istnieje spore pole manewru, by w ramach obowiązujących przepisów zaliczać w koszty firmy wydatki, których związek z uzyskanymi przychodami nie jest jednoznaczny.

Wprowadzony mechanizm kalkulacji ulgowych składek w ramach małego ZUS+ będzie z pewnością skłaniał przedsiębiorców, by te możliwości skrupulatnie wykorzystywać. Jak pokazują dane w tabeli, uzyskane korzyści mogą być znaczące zarówno dla przedsiębiorców A o przychodach zbliżonych do przeciętnego wynagrodzenia miesięcznego (5,2 tys. zł miesięcznie), jak i przedsiębiorców B o przychodach maksymalnych w ramach małego ZUS+ (10 tys. zł miesięcznie).

Przedsiębiorca A1 przy 50-proc. udziale kosztów zapłaci 439 zł miesięcznie, czyli prawie 200 zł więcej w porównaniu z wcześniejszą składką preferencyjną. U przedsiębiorcy A2 wzrost kosztów do poziomu 70 proc. zbliży składkę do stawki preferencyjnej (wyliczona stawka nie może być niższa od preferencyjnej).

Z kolei dla przedsiębiorcy B1 o wysokich przychodach, przy 50-proc. udziale kosztów, różnica między wyliczoną stawką (813 zł miesięcznie) a standardowym ryczałtem (992 zł) może być zbyt niska, by poddać się ograniczeniom małego ZUS+. Jednak 75-proc. udział kosztów u przedsiębiorcy B2 pozwala uzyskać stawkę na poziomie 423 zł, czyli o 57 proc. niższą od standardowego ryczałtu.

To, że mały ZUS+ będzie zachęcał przedsiębiorców do zaniżania przychodów i windowania w górę kosztów prowadzonej działalności, będzie miało oczywiste negatywne przełożenie na wpływy podatkowe (VAT i PIT).

Samozatrudnienie lepsze niż etat

Dotychczas przejście z etatu na samozatrudnione było atrakcyjne dla osób o wysokich dochodach, głównie ze względu na korzyści podatkowe. Obciążenia ZUS były w tym przypadku mniej istotne, bowiem składka ZUS po przekroczeniu 30-krotności przeciętnego wynagrodzenia miesięcznego nie była dalej naliczana. Tymczasem mały ZUS+ tworzy silne zachęty do przejścia na samozatrudnienie pracowników o średnich zarobkach, między przeciętną płacą a 10 tys. zł brutto miesięcznie.

Jak ilustrują dane w kolejnej tabeli, korzyści z przejścia na samozatrudnienie są bardzo znaczące zwłaszcza w ciągu pierwszych 5,5 lat. Przy zarobkach 5,2 tys. zł obciążenia ZUS można będzie obniżyć o dwie trzecie, a przy wynagrodzeniu 10 tys. zł miesięcznie – aż o 77 proc. W kolejnych pięcioletnich okresach obejmujących trzy lata zniżkowe i dwa lata „normalnego" ZUS różnice zostaną nieco spłaszczone, ale i tak będą znaczące (odpowiednio 21 proc. i 53 proc.).

Beneficjenci bez minimalnej emerytury?

Ryczałtowy ZUS przedsiębiorców jest ustalany na podstawie 60 proc. przeciętnego wynagrodzenia miesięcznego, a więc ich przyszłe emerytury będą stosunkowo niskie. Wprowadzone ulgi w składkach ZUS – zerowa składka przez pierwsze sześć miesięcy, stawka preferencyjna przez dwa kolejne lata, a ostatnio mały ZUS+ – powodują, że z prawdopodobieństwem graniczącym z pewnością korzystający z tych ulg przedsiębiorcy nie zgromadzą kapitału potrzebnego do wypłaty minimalnej emerytury. Dwuletnie przerwy w korzystaniu z małego ZUS mają na celu zapewnienie stażu emerytalnego (okresów składkowych i nieskładkowych), przy którym budżet państwa będzie miał obowiązek wyrównania różnicy do poziomu emerytury minimalnej.

Nie ma nic złego w tym, że państwo wspiera najmniejszych przedsiębiorców w początkowym okresie, by mogli rozwinąć skrzydła. Problem w tym, że pakiet ulg, a zwłaszcza mały ZUS+ zachęca do utrzymywania niskiego poziomu obrotów i dochodów przez cały okres prowadzenia działalności, wzmacniając i rozszerzając tym samym już obecnie nadmiernie rozbudowany segment nisko produktywnej, a więc i nisko dochodowej rachitycznej działalności gospodarczej w Polsce. To zaprzeczenie idei przedsiębiorczości.

Jak napisano wprost w uzasadnieniu do ustawy, mały ZUS+ to oferta dla tych, którzy przedkładają doraźne korzyści finansowe nad odległą w czasie emeryturą. W kategoriach szeroko rozumianej sprawiedliwości społecznej sprzeciw musi budzić fakt, że przyszłe emerytury tej grupy przedsiębiorców będą musiały być dofinansowane przez całe społeczeństwo, głównie przez zatrudnionych na podstawie umowy o pracę, których żadne ulgi w składkach ZUS nie obejmują.

Prof. dr hab. Jerzy Cieślik jest dyrektorem Centrum Przedsiębiorczości w Akademii Leona Koźmińskiego.