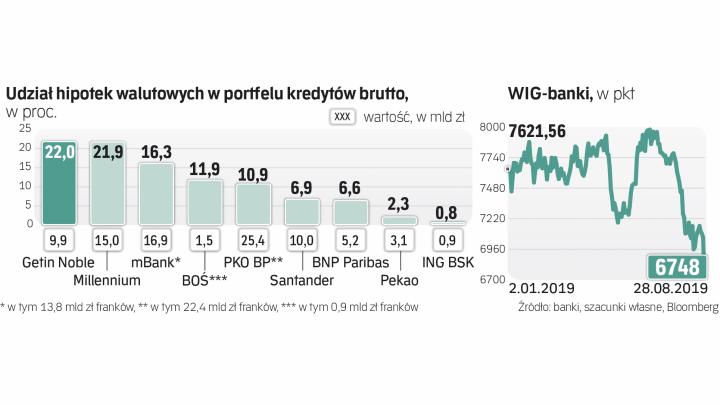

Frankowe banki dotknął w środę mocny spadek notowań, który zepchnął w dół cały indeks WIG-banki (stracił 4,5 proc.). Mimo coraz wyższych zysków banków wskaźnik spadł do najniższego poziomu od dwóch i pół roku.

Kursy najniżej od lat

Akcje Millennium traciły chwilowo nawet ponad 13 proc., Santander Banku Polska 7 proc., a PKO BP, mBanku i Getin Noble po ok. 6 proc. Ich wspólna cecha: wszystkie mają sporo hipotek walutowych. Jednak nastroje wobec sektora były tak słabe, że traciły też banki niemające wcale takich kredytów lub mające ich bardzo niewiele, jak Alior, Pekao i ING Bank Śląski. Kursy akcji mBanku i Millennium są najniżej odpowiednio od połowy 2016 r. i grudnia 2016 r.

Czytaj także: Frankowicze płacą wyższe raty przez rozgrywki polityków

Prawdopodobnie jest to reakcja na publikację przez Biuro Studiów i Analiz Sądu Najwyższego opracowania dotyczącego kredytów frankowych. Oceniono w nim, że powszechnie zaciągane kredyty, oprocentowane według LIBOR były kredytami złotowymi, ale jedynie indeksowanymi do waluty obcej. Dodano, że uznanie klauzul indeksacyjnych w kredytach walutowych za nieważne nie może prowadzić do negatywnych konsekwencji dla klientów, jakimi byłoby uznanie umów kredytowych w całości za nieważne. Zdaniem autorów raportu „absurdalne" byłoby odmówienie możliwości zawarcia umowy kredytu złotowego oprocentowanego tak jak kredyt frankowy (czyli z ujemną obecnie stawką LIBOR).

Analitycy zwracają uwagę, że to niewiążący materiał naukowy przygotowany przez pracowników SN, a linia w nim przedstawiona zgadza się z negatywną dla banków, wydaną w maju, opinią rzecznika generalnego Trybunału Sprawiedliwości UE.

– Jako przewodniczący Rady Naukowej wymieniona jest prof. Gersdorf, I prezes Sądu Najwyższego. Można się domyślać, że sąd nie będzie bronił banków, wprost przeciwnie: częstość wyroków prokonsumenckich może dalej wzrastać – ocenia Kamil Stolarski, analityk Biura Maklerskiego Santandera. Dodaje, że to informacja negatywna dla banków zaangażowanych w hipoteki indeksowane do franka. Przypomina, że oczekiwany wyrok TSUE nie nastąpi przed 26 września.

Wciąż niejasna jest sprawa hipotek denominowanych, choć wnioski z analizy mogą sugerować, że SN wprawdzie różnicuje je z indeksowanymi, ale stwierdza, że w obu przypadkach raty de facto uzależnione są od ustalanego przez bank kursu waluty. To może oznaczać, że także klienci mający hipoteki denominowane, a nie tylko indeksowane, mogą ruszyć do sądów (zapytanie do TSUE dotyczyło właśnie indeksowanych).

– Analiza SN daje polskim sądom kolejny i silny argument za tym, aby orzekać przeciwko bankom w sprawach kredytów walutowych, nawet jeśli wciąż oczekujemy orzeczenia TSUE. Banki z dużym udziałem tych kredytów są teraz szczególnie analizowane przez inwestorów – dodaje Maciej Marcinowski, analityk Trigon DM w rozmowie z Bloombergiem.

Różna skala problemu

Największy udział hipotek walutowych w portfelu kredytów brutto ma Getin Noble (22 proc., są warte ok. 9,9 mld zł). W Millennium stanowią 21,9 proc. (są warte 15 mld zł, w tym 1 mld zł to ubezpieczone od spraw prawnych kredyty przejęte z Euro Bankiem), w mBanku zaś stanowią 16,3 proc. portfela (w tym 13,8 mld zł frankowe, zdecydowana większość jego hipotek walutowych przypada na Polskę, niewiele na Czechy i Słowację). Prawie wszystkie hipoteki walutowe mBanku i Millennium są indeksowane. Santander Bank Polska ma hipoteki frankowe warte 10 mld zł, co stanowi 6,9 proc. jego portfela, to w ok. 80 proc. kredyty indeksowane. W PKO BP walutowe hipoteki są warte łącznie 25,4 mld zł (w tym 22,4 mld zł franków), co stanowi 10,9 proc. całego portfela brutto (zdecydowana większość, ok. 90 proc. frankowych hipotek, to te denominowane). Mniejszy nominalnie portfel hipotek walutowych ma BOŚ 1,5 mld zł – ale w jego portfelu ogółem mają one całkiem spory, bo 11,9-proc. udział.

Co gorsza, BOŚ (a także Getin Noble) w przeciwieństwie do wymienionych wcześniej dobrze dokapitalizowanych i zyskownych instytucji, mają problem z niską rentownością (a Getin także z kapitałami), więc w razie licznych przegranych spraw sądowych ucierpiałyby mocno.