Dodatkowe wymogi stawiane bankom frankowym chcącym wypłacać dywidendy KNF wprowadziła w polityce dywidendowej już w 2016 r. Teraz jednak zostały wyraźnie zaostrzone.

Kij i marchewka

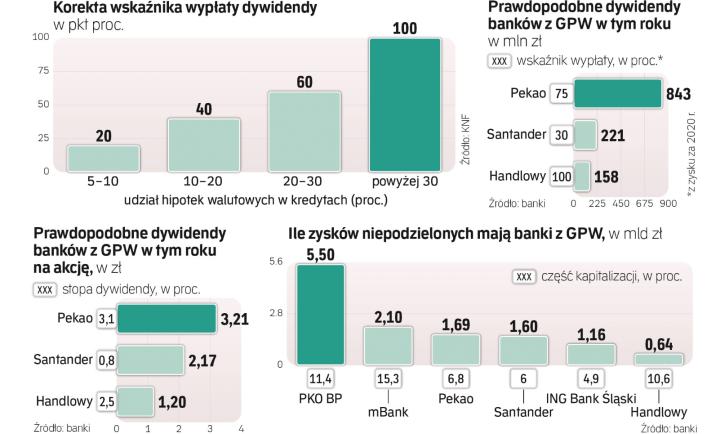

Chodzi o tzw. kryteria K1 i K2, które obniżają potencjał wypłaty dywidendy w zależności od wielkości frankowego portfela. K1 dotyczy udziału walutowych hipotek w całym portfelu kredytowym. Zgodnie z nowymi zasadami wskaźnik wypłaty dywidendy obniżany jest o 20 pkt proc., jeśli udział ten wynosi 5–10 proc. (kiedyś obowiązywał dopiero od 10 proc.). W przypadku udziału w zakresie 10–20 proc. korekta wzrosła już do 40 pkt proc. z 20 pkt proc. Jeśli zaś bank ma franki stanowiące ponad 20 proc. portfela kredytów brutto, wskaźnik wypłaty obniżany jest aż o 60 pkt proc. Wskaźnik powyżej 30 proc. oznacza de facto brak możliwości wypłaty dywidendy. Nie zmieniło się kryterium K2, które bazuje na udziale hipotek walutowych sprzedanych w latach 2007 i 2008 w portfelu walutowych kredytów mieszkaniowych (nadal bankom z udziałem powyżej 20 proc. obniża stopę wypłaty o 30 pkt proc., a powyżej 50 proc. – o 50 pkt proc.).

– Nowe wymogi dotyczące dywidend, łączące wskaźniki wypłaty z udziałem hipotek walutowych w portfelu, mogą skłonić polskie banki do przyśpieszenia działań prowadzących do zawierania porozumień z frankowiczami – uważa Tomasz Noetzel, analityk serwisu Bloomberg Intelligence.

Zdaniem analityków Trigona DM, jeśli kryterium K1 pozostanie w obecnym kształcie na dłużej, maksymalna dywidenda w bankach frankowych będzie wynosiła 50 proc. rocznego zysku w PKO BP i BNP Paribas oraz 30 proc. w Santanderze. W mBanku i Millennium może to być maksymalnie 10 proc., ale biorąc pod uwagę ich niskie zyski spowodowane rezerwami na ryzyko prawne i tak byłyby to kwoty symboliczne. Nowe, zaostrzone reguły są neutralne dla Pekao i Handlowego.

– Od dłuższego czasu było jasne, że problem kredytów frankowych jest kwestią, która mocno jest brana pod uwagę przy ustalaniu polityki dywidendowej całego sektora i poszczególnych banków. To forma zabezpieczenia sektora poprzez utrzymywanie dodatkowych buforów kapitałowych na potencjalne straty związane m.in. z ryzykiem prawnym dotyczącym potencjalnych strat na portfelu kredytów frankowych i sposób na wzmocnienie ich pozycji kapitałowej, co pozytywnie wpływa na stabilizację finansową sektora. To rodzaj bardziej działania makroostrożnościowego, ale może też zachęcać banki do rozwiązania problemu frankowego – mówi Marta Czajkowska-Bałdyga, analityczka Haitong Banku.

Raczej nie należy jednak mieć zbyt dużych oczekiwań co do tego, że banki nagle ruszą z powszechnymi porozumieniami z frankowiczami z powodu zaostrzonych wymogów dywidendowych. Warto pamiętać, że pod koniec 2017 r. wprowadzono wyższe wagi ryzyka na hipoteki walutowe (do 150 proc. ze 100 proc.), które miały być kijem zmuszającym banki do przewalutowania hipotek frankowych na złote. Zupełnie nie spełniły tej roli. Wyższe wagi ryzyka i zakaz wypłaty dywidend mają negatywny wpływ na rentowność banków i ich atrakcyjność dla inwestorów, ponieważ zwiększają kapitał, który banki utrzymują.

Największa rola sądów

KNF w grudniu 2020 r. wezwała banki do zawierania ugód z frankowiczami. Ale do tej pory żaden bank nie uruchomił powszechnego programu porozumień i tylko nieliczne są tego bliskie. – Rozwiązaniu problemu frankowego z pewnością nie pomaga to, że nie ma konkretnej, jasnej linii orzeczniczej. Obie strony sporu wciąż czekają na uchwałę Sądu Najwyższego mogącą wyjaśnić tę sprawę. To powoduje, że nie tylko banki, ale także klienci są mniej skłonni do zawierania ugód – mówi Czajkowska-Bałdyga.

Dodaje, że istotną kwestią, którą Sąd Najwyższy powinien wziąć pod uwagę, jest podniesiony przez KNF argument, że najrozsądniejszym wyjściem jest potraktowanie tych kredytów jako złotowych i niedawanie frankowiczom większych przywilejów w porównaniu z kredytobiorcami złotowymi. Publikacja uchwały Sądu Najwyższego jest mocno wyczekiwana i od kilku miesięcy się opóźnia. Prawdopodobnie najwcześniej może zostać opublikowana we wrześniu.