Branża odzieżowa została mocno poszkodowana pandemią: 2020 r. oznaczał załamanie sprzedaży nawet o 40 proc. Odrabianie strat trwa, 2021 r. przyniósł wzrost sprzedaży o 21 proc. i nawet pierwsze półrocze 2022 r. z 13-proc. wzrostem było powodem do optymizmu – wynika z globalnego raportu firmy doradczej McKinsey.

Kolejny trudny rok

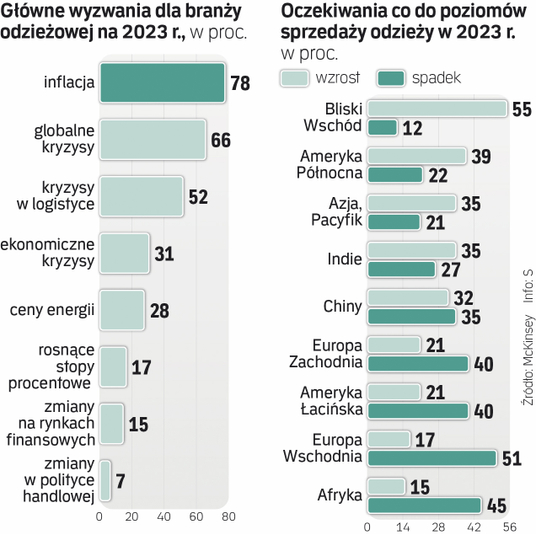

Jednak kondycja sektora, w ślad za zmianą zwyczajów zakupowych, załamuje się. Wszystko to jest efektem zarówno wojny w Ukrainie, jak i rekordowej inflacji na wielu rynkach czy kryzysu energetycznego. W efekcie 85 proc. dyrektorów z globalnych firm odzieżowych spodziewa się, iż problem inflacji nie zniknie, a 56 proc. oczekuje, iż 2023 r. będzie pod względem sprzedaży słabszy. Na 2022 r. takie oczekiwania miało tylko 9 proc., co pokazuje skalę zmian.

W efekcie firma przewiduje w raporcie, że sprzedaż w Europie w 2023 r. spadnie nawet o 4 proc., po 7–9-proc. spadku w obecnym półroczu. W wariancie najbardziej optymistycznym na przyszły rok rynek urośnie o 1 proc. Z kolei w USA czy Chinach prognozy są najbardziej optymistyczne, choć nadal mowa o góra kilkuprocentowych wzrostach, np. w USA. Ponieważ jednocześnie ceny są na rekordowo wysokim poziomie, to rynek w ujęciu ilościowym i tak się kurczy.

Polskie firmy na taki scenariusz też się szykują. – Biorąc pod uwagę obecne warunki rynkowe, czyli wzrost cen energii, paliw i żywności, czyli podstawowych kosztów życia, spodziewamy się ograniczania wydatków konsumenckich. Przygotowaliśmy się na spadek sprzedaży w kolejnych miesiącach i odpowiednio wcześnie postanowiliśmy ograniczyć nasze koszty oraz wolumen towarowy, by dostosować go do nadchodzących zmian – mówi Przemysław Lutkiewicz, wiceprezes LPP, właściciela marek Reserved, House czy Mohito.

Czytaj więcej

Sprzedaż detaliczna w październiku była realnie o zaledwie 0,7 proc. większa niż rok wcześniej, pomimo znaczącego wzrostu populacji Polski w tym cz...

– Dynamiczny wzrost kursu dolara amerykańskiego wpływa na wzrost cen towarów, które zamawiamy od naszych dostawców. To podwyżki o 8–10 proc., które są widoczne też w całej branży, niezależnie, czy mówimy o wschodniej, czy zachodniej części Europy – dodaje.

Firmy internetowe są spokojniejsze o wyniki. – Sytuacja rynkowa jest wymagająca i jesteśmy świadkami spowolnienia. Dodatkowo na roczne dynamiki zmian ma wpływ także bardzo wysoka baza z poprzednich okresów. Jednak my jesteśmy spokojni o nasz biznes – mówi Krzysztof Bajołek, prezes Answear.com.

– Mamy zdrowe fundamenty, jesteśmy obecni na 11 europejskich rynkach, z czego na większości mamy już wypracowaną przez lata pozycję jednego z liderów. Ponadto dzięki inwestycjom w ostatnich latach wypracowaliśmy szereg wewnętrznych czynników, które będą wspierać nasz biznes w najbliższym czasie, co powinno nam pozwolić na osiąganie dobrych wyników nawet przy słabnącym rynku – dodaje.

McKinsey podaje, że 75 proc. amerykańskich konsumentów szukało tańszych marek lub produktów w okresie od kwietnia do lipca 2022 r. W efekcie wywierana jest presja na marki, aby pozostały atrakcyjne cenowo dla konsumentów. Biorąc pod uwagę trudne otoczenie gospodarcze, jest to coraz trudniejsze do zrealizowania. Biorąc zaś pod uwagę sytuację na rynku energii, kolejne podwyżki cen już widnieją na horyzoncie.

Czytaj więcej

We czwartek rusza flagowy salon japońskiej marki odzieżowej, o wejściu której na nasz rynek spekulowano od co najmniej kilku lat.

Boom na używane

Są jednak części rynku, które ze spowolnieniem radzą sobie lepiej. Rynek odzieży luksusowej ma nadal rosnąć i to nawet dwucyfrowo, a po drugiej stronie w ogromnym tempie przybywa zwolenników ubrań używanych. Segment ten ma być w 2025 r. wart już 47 mld dol. wobec ledwie 15 mld dol. w tym roku, co pokazuje, w jakiej skali się rozwija.

Widać to także w Polsce. – Nasza platforma obecnie liczy tu ponad 7,5 mln użytkowników, podczas gdy nieco ponad rok temu liczba ta wynosiła ponad 5 mln – mówi Magdalena Szlaz, rzecznik Vinted w regionie. W sumie platforma ma ponad 75 mln zarejestrowanych członków w Europie i Ameryce Północnej i jest obecna na 18 rynkach.

Na razie nie widać, aby –przynajmniej w Polsce – kupowanie używanych ubrań odbijało się na nowych produktach.

– Nie widzimy dużych zmian w stosunku nowych do używanych artykułów w kategorii moda. Nie ma też diametralnych różnic w ruchu, które sugerowałyby punkt zwrotny na rynku. Stosunek rzeczy nowych do używanych pozostaje na podobnym pułapie miesiąc do miesiąca, na jedną rzecz nową przypada średnio 1,5 używanej – mówi Mateusz Bochat, menedżer w OLX.

McKinsey podaje również, że ogółem sytuacja branży odzieżowej na świecie jest mocno zróżnicowana. Na Bliskim Wschodzie ponad 50 proc. ankietowanych jest optymistami w zakresie wydatków konsumenckich na odzież, w Ameryce Północnej – 39 proc. Mniej więcej połowa regionu może wykazać przewagę optymistów, ale na wielu rynkach jest odwrotnie, a najwięcej spodziewających się spadków jest w Europie Wschodniej – aż 51 proc. przy jedynie 17-proc. odsetku optymistów.

Czytaj więcej

Po latach zachłyśnięcia się zachodnimi markami i produkcją z importu widać powrót konsumentów do rodzimych producentów. Mimo wyższych cen.