Polacy, którzy zmuszeni byli ogłosić swoje bankructwo w minionym roku, zostawili co najmniej 540 mln zł niespłaconych długów – wynika z raportu Krajowego Rejestru Długów, który „Rzeczpospolita" poznała jak pierwsza. W porównaniu z 2020 r. to znaczący wzrost, bo wówczas ich niespłacone zobowiązania wynosiły co najmniej 419 mln zł.

Liberalne prawo

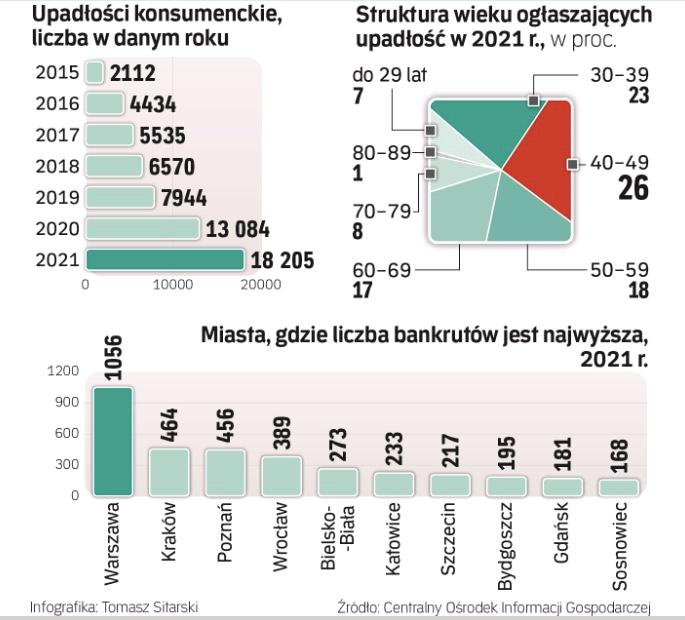

Co najmniej, bo analizy KRD dotyczą tych konsumentów, którzy byli notowani w rejestrach dłużników jeszcze przed ogłoszeniem upadłości. W 2021 r. było takich osób 10,7 tys., a jak wynika z danych Centralnego Ośrodka Informacji Gospodarczych, w sumie liczba ogłoszonych upadłości sięgnęła 18,2 tys. W porównaniu z 2020 r. ta liczba też mocno wzrosła – aż o 40 proc.

Tak dynamiczny wzrost, zarówno liczby bankrutów wśród konsumentów, jak i ich zadłużenia, to efekt pandemii, gdy więcej gospodarstw domowych mogło mieć problemy finansowe, ale też przede wszystkim liberalizacji przepisów w tym względzie – zaznaczają eksperci KRD. Do marca 2020 r. wymogiem ogłoszenia upadłości była przesłanka, aby była ona niezawiniona przez dłużnika, a połowa wniosków była oddalana – wyjaśnia COIG. Obecnie każde zgłoszenie upadłości przez dłużnika kończy się jej ogłoszeniem.

– Rozluźnienie wymogów formalnych wręcz „zachęca" do składania wniosków, które – jak widać – zyskują również aprobatę sądów – komentuje Marcin Czugan, prezes Związku Przedsiębiorstw Finansowych. Ciekawe też, że wśród bankrutów-konsumentów spory udział mogą mieć byli (czyli wykreśleni z ewidencji działalności gospodarczej) przedsiębiorcy prowadzący uprzednio działalność gospodarczą.

Będzie gorzej

– To właśnie zmiana przepisów w połączeniu z sytuacją pandemiczną i pogarszającymi się czynnikami makroekonomicznymi, w tym wysoką inflacją, powodują, że należy spodziewać się dalszego wzrostu liczby ogłaszanych upadłości konsumenckich także w 2022 r. – zaznacza Czugan.

– Nie ma wątpliwości, że rok 2022 również przyniesie wzrost upadłości konsumenckich i zapewne zobaczymy przełamanie poziomu 25 tys. – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Szczególnie że poza pandemią pojawiły się nowe elementy, które negatywnie odbijają się na sytuacji finansowej gospodarstw domowych, takie jak wzrost kosztów życia oraz stóp procentowych, które przekładają się na wyższe raty kredytów i pożyczek – zaznacza.

Niesprzyjające okoliczności

Prezes Grzelczak przypomina, że przyczynami katastrof, a za takową można też uznać upadłość konsumencką, jest zwykle splot kilku nieprzewidzianych negatywnych zdarzeń. Takich jak np. utrata źródła dochodów, choroba, nagła zmiana trendów rynkowych, pokrywanie długów długami itp. – Niestety, w okresie obecnej niepewności takich nieprzewidzianych sytuacji może być więcej. Choć to, jak Polacy przetrwają trudny 2022 r., prędzej zobaczymy po danych na temat upadłości w 2023 r. niż już w tym roku – dodaje Grzelczak.

– Taką niesprzyjającą okolicznością jest inflacja i podwyżka stóp procentowych, co oznacza, że wielu konsumentom zostaje mniej na pokrycie bieżących kosztów utrzymania – analizuje też Maria Drozdowicz-Bieć z firmy badawczej BIEC. – A do tego, mimo zasadniczo dobrej sytuacji na rynku pracy, możliwości poprawienia swojej sytuacji dochodowej, np. znalezienia pracy z wyższymi zarobkami, wydają się ograniczone – dodaje.

Mity upadłości

Upadłość postrzegana jest przez wielu Polaków jako sposób na ucieczkę od długów, ale to błędne przekonanie, bo długi nie znikają automatycznie – podkreślają też eksperci KRD. W przypadku większości bankrutów sąd umarza dług tylko częściowo, pozostałą część muszą oni spłacić, a sąd może wyznaczyć im na to nawet siedem lat. I na poczet długu licytuje się majątek dłużnika. Bankructwo nie jest więc sposobem na uchylenie się od odpowiedzialności finansowej, a właśnie środkiem na jej wyegzekwowanie.

Z raportu KRD wynika też, że największą grupę bankrutów-konsumentów stanowią osoby w wieku 36–45 lat. Mniej więcej po połowie kobiety, jak i mężczyźni, choć zadłużenie mężczyzn jest o ok. 50 proc. większe. Najwięcej upadłych konsumentów mieszka w dużych miastach, mają też największe długi.

Prezes Krajowego Rejestru Długów

Konsumenci będą musieli zmierzyć się z podwyżkami cen, kosztów życia czy wyższych rat zaciągniętych kredytów. Ci, którzy balansowali do tej pory na krawędzi bankructwa, mogą nie dać rady udźwignąć tak dużego obciążenia. Jednak efekty wpływu inflacji i podwyżek zobaczymy dopiero za pewien czas. Na razie zmiany trwają za krótko, aby mieć realny wpływ na wzrost upadłości. Warto też pamiętać, że równocześnie z cenami rosły pensje i poniekąd równoważyły wyższe koszty życia. Ale nie w każdym przypadku, dlatego większe zagrożenie konsumentów bankructwem w przyszłości wydaje się być realne.