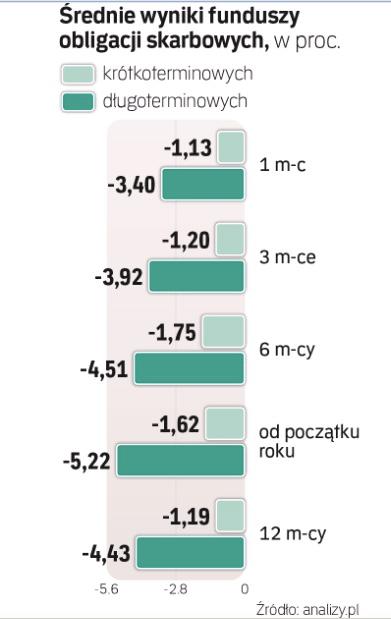

Rentowność polskich obligacji skarbowych nie przestaje rosnąć (ceny spadają). Ten trend nabrał dynamiki w ostatnim czasie. Jednocześnie fundusze dłużne pogłębiają straty. Od początku roku do końca września przeciętna strata funduszy obligacji skarbowych długoterminowych sięgała 2,4 proc. Fundusze zaklasyfikowane do grupy papierów o krótszym okresie zapadalności liczyły średnio 0,6 proc. straty. Zgodnie z najświeższymi danymi (z 22.10) obecnie jest to odpowiednio 5,2 oraz 1,6 proc. na minusie.

Co więcej, najsłabszy fundusz w grupie portfeli długoterminowych – Generali Obligacje Aktywny – jest już ponad 8 proc. na minusie. Kolejne dwa fundusze – Noble Fund Obligacji wraz z Ipopemą Dłużnym notują 7,4-proc. przecenę. – Przecena polskich obligacji skarbowych i „covidowych" wywarła negatywny wpływ na wyniki Generali Obligacji Aktywnych w ostatnich tygodniach. Pogorszenie w komunikacji banku centralnego z rynkami co do harmonogramu i ścieżki podwyżek stopy referencyjnej spowodowało gwałtowny wzrost rentowności wzdłuż całej krzywej – zauważa Krzysztof Izdebski, zastępca dyrektora ds. papierów dłużnych w Generali Investments TFI. – Fundusz nie posiadał obligacji na krótkim końcu, ale na długim już tak i ten element portfela zaważył na wyniku w ostatnich dniach – tłumaczy Izdebski. Jak dodaje, także obligacje zmiennoprocentowe traciły głównie z powodu odpływów z branży TFI. Warto zauważyć, że w portfelu funduszu, według półrocznego sprawozdania, znajdziemy też sporo pozycji zagranicznych, w tym papiery tureckie. Izdebski przyznaje, że preferowaną strategią w obliczu przyszłego cyklu podwyżek stóp procentowych jest połączenie preferencji właśnie obligacji zmiennoprocentowych i dążenia do akumulacji obligacji z długiego końca krzywej. Oczywiście zakładając, że obecne poziomy rentowności w okolicach 2,80–2,90 proc. stają się atrakcyjne – zaznacza Izdebski.

Nic dziwnego, że uczestnikom funduszy obligacji na całym rynku puszczają nerwy. Przypomnijmy, że we wrześniu z tego typu produktów wycofano około 1,2 mld zł netto, co oczywiście było najgorszym miesiącem od czasu wiosennego załamania rynków przed rokiem. I choć październik jeszcze się nie skończył, to już wiadomo, że umorzenia w funduszach dłużnych w tym miesiącu będą wyższe niż we wrześniu – przyznają zarządzający. Umorzeń można spodziewać się w TFI z grup bankowych.

– Rynek obligacji skarbowych cały czas pozostaje pod presją sprzedających. Wyraźną tendencję, zapoczątkowaną we wrześniu, widzimy także w październiku. Oliwy do ognia dolała niespodziewana decyzja RPP o podwyżce stóp już na październikowym posiedzeniu, mimo że ekonomiści i analitycy spodziewali się rozpoczęcia zacieśnienia monetarnego dopiero w listopadzie albo nawet w I kwartale 2022 r. – przypomina Mariusz Zaród, zarządzający Quercusa TFI. Jak dodaje, inwestorzy uważają, że RPP jest spóźniona względem banków centralnych z regionu, które rozpoczęły podwyżki stóp już w połowie roku, jak również względem inflacji, która jest najwyższa od dziewięciu lat.