Zbliżający się przetarg na częstotliwości radiowe musi pogodzić sprzeczne interesy działających na rynku operatorów, jak również przyczynić się do realizacji społeczno-ekonomicznych wyzwań, jakie stoją przed Polską. Wobec szumu informacyjnego z różnych stron trudno wyrobić sobie jasne przekonanie, jak to powinno wyglądać z punktu widzenia najszerszego interesu społecznego, z punktu widzenia konsumenta. We współpracy redakcyjnej z kolegami z serwisów GSMonLine.pl oraz TELEPOLIS.PL przedstawiamy kilka najważniejszych punktów, które powinny sprzyjać temu celowi.

Wsparcie słabszych, czy wolny rynek?

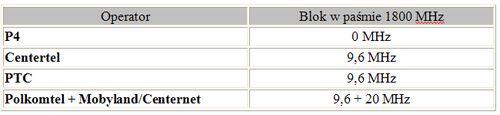

W ciągu ostatnich 24 miesiący przez prawie całą Europę przetoczyły się przetargi na częstotliwości radiowe – zarówno w paśmie 800 MHz i 2600 MHz, typowo pod LTE, jak i na pozostałości zakresów 900 MHz oraz 1800 MHz (wcześniej nierozdysponowane lub odzyskane od operatorów). W prawie wszystkich tych postępowaniach widać próby wyrównywania szans operatorów poprzez zapewnienie możliwości zdobycia częstotliwości tym, którzy ich nie mają albo mają wyraźnie mniej niż konkurencja. W Polsce jedynym operatorem, który nie ma częstotliwości 1800 MHz, jest P4. Telekom nie brał udziału w przetargach, które miały miejsce w ostatnich latach, tłumacząc, że w 7-letnim horyzoncie nie widzi potrzeby posiadania pasma 1800 MHz. Teraz tego wyraźnie żałuje.

Historycznie częstotliwości 1800 MHz zostały przyznane w dwóch turach: pod koniec lat 90-tych trzem największym obecnie operatorom (PTC, Centertel, Polkomtel), potem w 2007 roku w przetargu, który wygrały Mobyland i CenterNet, dzisiaj w grupie NFI Midas, kontrolowanej przez Zygmunta Solorza-Żaka, do której należy również Polkomtel. Wszyscy dostali, w zaokrągleniu, po 10 MHz.

Wydaje się, że zapewnienie P4 bloku 10 MHz pozytywnie wpłynie na wyrównanie szans konkurencyjnych. Nie może odbyć się to jednak na zasadzie prezentu. Do ceny odniesiemy się jeszcze później.

Czy tylko P4 brakuje 1800 MHz?

Największe zasoby w paśmie 1800 MHz posiada grupa Zygmunta Solorza-Żaka (29,6 MHz), w tym Polkomtel. Tak jak on, także Centertel oraz PTC od końca lat 90-tych mają po 9,6 MHz, na którym obsługują ruch z sieci GSM. No właśnie - GSM. Dzisiaj w praktyce PTC i Centertel są w takiej samej sytuacji, jak P4: ten pasma 1800 MHz nie ma w ogóle, a tamci mają zajęte ruchem głosowym. Tymczasem dzisiaj każdy megaherc pasma potrzebny jest do budowy sieci transmisji danych i wszystko wskazuje, że rozdysponowane w przetargu częstotliwości 1800 MHz posłużą do budowy sieci LTE. Tym bardziej, że grupa Solorza przetarła już drogę.

Chociaż GSM powoli ustępuje technologii trzeciej i czwartej generacji, to nie wydaje się, aby miało w ciągu najbliższych 10 lat zejść z rynku. Sieci GSM będą dalej działały. Teoretycznie winny zajmować coraz mniej pasma, możliwy powinien być więc refarming części częstotliwości pod sieci nowej generacji. Teoretycznie, bo operacja nie jest taka prosta. P4 zdecydował się przeznaczyć (znacznie mniej obciążone) pasmo 900 MHz zarówno pod GSM, jak i UMTS, ale już Polkomtel zrezygnował z refarmingu 900 MHz, kiedy tylko pojawiła się nadzieja na dostęp do nowiutkiej, pustej sieci UMTS900 Aero2. Tak samo dla Centertelu i PTC refarming 1800 MHz jest technicznie i ekonomicznie znacznie mniej opłacalny, niż zakup nowych bloków radiowych w tym paśmie. I trudno zrozumieć, czemu miałyby być mniejsze szanse niż P4 i Polkomtel.

Czy Centertel i PTC to jedna firma?

Zarówno UKE na samym początku procesu przetargowego, jak i teraz P4, podnoszą, że uwspólnianie sieci przez Centertel i PTC w ramach spółki NetWorks! oznacza, że z punktu widzenia przetargowej logiki należy traktować je jako jeden podmiot. Zainteresowani oczywiście protestują, bo formalnie są (i będą jeszcze co najmniej jakiś czas) oddzielnymi podmiotami, ostro konkurującymi na rynku detalicznym. Każda sugestia zbyt ścisłych związków między nimi musi budzić zainteresowanie UOKiK-u ze wszystkimi niemiłymi tego faktu konsekwencjami. PTC i Centertel walczą więc z etykietą rynkowego tandemu i formalnie mają rację.

Niemniej jeszcze na ten rok obie firmy zapowiedziały uruchomienie na części wspólnych zasobów 900 MHz sieci UMTS. Dlaczego nie miałyby tego samego zrobić na nowouzyskanych zasobach 1800 MHz? Tym bardziej, że im szerszy blok radiowy stworzą, to tym większą prędkość mobilnego dostępu mogłyby zakomunikować klientom oraz mniejszym kosztem przepchnąć przez sieć każdy megabajt transmisji danych? Skoro obaj operatorzy podjęli już - bez żadnej ironii - historyczną decyzję o współpracy w obszarze infrastruktury, to dlaczego mieliby się pozbawiać z niej profitów? Co więcej, nie ma żadnych powodów, aby pozbawiał ich jej ktokolwiek inny.

Tak więc domniemania UKE (i P4), że dwaj z trzech zasiedziałych graczy będą współkorzystali z zasobów 1800 MHz, wydaje się niepozbawione sensu i trudno się dziwić, że taka możliwość jest brana pod uwagę. Z drugiej strony P4 także może, w dowolnym momencie, rozpocząć poszukiwanie partnera do budowy sieci, gdzie współdzielona będzie nie tylko infrastruktura, ale i częstotliwości. Trudno więc karać Centertel i PTC za dostrzeżenie biznesowej szansy.

Mobyland i CenterNet mogą - z technicznego punktu widzenia - skonstruować ciągły blok o szerokości 20 MHz. Nie ma możliwości, aby na nowych zasobach dać taką szansę pozostałym graczom (nawet traktując Centertel i PTC razem), ale warto, żeby te dwie grupy (PTC/Centertel i P4) dostały chociaż po 10 MHz pasma.

Dać szansę nowemu graczowi.

Czy w tym przetargu jest szansa na to, że pojawi się nowy gracz? Najlepiej zagraniczny, który ma odpowiednie środki i know-how, aby powalczyć na polskim rynku? Czy są jakieś szanse, że na polski rynek wejdzie TeliaSonera, Vodafone czy Telefonica O2? Nawet, jeżeli są niewielkie, należy brać je pod uwagę i wyciągnąć rękę do tego typu inwestorów. Czy zasady przetargu na częstotliwości radiowe są dla nich zachęcające?

Nie ma się co łudzić, że nowy operator pojawi się w momencie, kiedy do rozdania jest tylko 25 MHz widma, na dodatek stricte miejskiego w paśmie 1800 MHz. Nowy operator, aby mógł odnieść sukces, musi posiadać także częstotliwości pokryciowe – chodzi głównie o 800 MHz. Aby zbudować biznesplan, powinien jednak mieć możność zdobycia ich obu w jednym czasie. Oznaczałoby to zorganizowanie jednego przetargu na wszystkie wolne częstotliwości (800, 1800 i 2600 MHz) tak, jak to miało miejsce w Niemczech. Alternatywą byłoby przyjęcie kryterium konkurencyjności także w przyszłorocznym przetargu na 800 i 2600 MHz (nowy podmiot, tylko z pasmem 1800 MHz, był w nim faworyzowany), a nie tylko finansowych, jak się o tym teraz mówi. Warunki drugiego przetargu powinny być znane jeszcze przed przyjęciem finalnej dokumentacji na 1800 MHz, aby nowy podmiot, przystępując do pierwszego przetargu, mógł od razu ocenić swoje szanse w kolejnym. Bez tego walka rozegra się wyłącznie pomiędzy czterema polskimi operatorami.

Jak podzielić bloki? O ile można się starać?

25 MHz UKE początkowo chciał podzielić na dwa bloki. Pierwszy – 10 MHz – z wyraźną preferencją dla jednego operatora w celu wyrównania szans rynkowych. Pozostałe 3 x 5 MHz z celem uzyskania jak najwyższej wyceny i zastrzeżeniem, że każdy operator może złożyć ofertę tylko na jeden blok. Teraz jest mowa o 5 x 5 MHz, gdzie punktów za wzmacnianie konkurencji będzie coraz mniej wraz ze wzrostem liczby bloków, które się posiada i o które się stara (czyli ocena konkurencyjna P4 przy staraniu się o 15 MHz byłaby taka sama, jak trzech największych operatorów starających się o 5 MHz – finalnie wszyscy mieliby po 15 MHz i taką samą pozycję w paśmie 1800 MHz).

Gdyby w grę wchodziło wykorzystanie GSM, pasmo można by dzielić nawet co 1-2 MHz (czyli 5-10 kanałów radiowych, tak robią Czesi w najnowszym przetargu). UMTS wymaga już 5 MHz (jedna nośna). LTE na 5 MHz osiąga prędkości porównywalne z HSPA+. Do przepływności 75 Mb/s potrzeba 10 MHz, do 150 Mb/s - 20 MHz. Zbierając to wszystko razem wychodzi, że optymalnym blokiem, którym powinien operować UKE, jest 5 MHz (lub jego wielokrotność).

Jeżeli P4 uzyska 10 MHz w pierwszym przetargu, do rozdania zostaną 3 bloki po 5 MHz. Nie ma co liczyć na obecność Polkomtelu. W jego przypadku realne szanse na pozyskanie częstotliwości wiązałyby się z potężnymi wydatkami, na które tego operatora w tej chwili nie stać – posiadając de facto prawie 30 MHz jako grupa, byłby bardzo surowo oceniony przez UOKiK. Poza tym ma on wystarczająco dużo zasobów na 1800 MHz i nie musi się martwić.

Są więc 3 bloki i trzech chętnych. Aby walka była realna, a wpływy do budżetu odpowiednio wysokie, operatorzy muszą mieć możliwość starania się jednocześnie o dwa bloki radiowe, a nie tylko o jeden, jak pierwotnie planował UKE. Tylko to może sprawić, że walka będzie prawdziwa, a operatorzy będą mogli w pełni wykazać się determinacją.

Czy drenować rynek?a

Każdy, komu miły rozwój polskiego rynku telekomunikacyjnego powinien krzyczeć o taki mechanizm przetargu, który nie wymusi wysokich opłat za rezerwację częstotliwości. Lepiej każdą złotówkę włożyć w rozwój nowej sieci radiowej, czy modernizację sieci agregacyjnej. Ale to jest tylko marzenie, bo wiadomo, że minister finansów nie odpuści okazji do wyciśnięcia pieniędzy z przedsiębiorców telekomunikacyjnych. I każdy, komu miłe zrównoważenie budżetu państwa, to zrozumie. Na Ministrze Administracji i Cyfryzacji oraz Prezesie UKE ciąży wielka odpowiedzialność za wypośrodkowanie między potrzebami budżetu a rynku telekomunikacyjnego.

Optymalne byłoby oszacowanie godziwej wartości wystawionego na sprzedaż pasma przez pryzmat cen osiągniętych w innych krajach i wartości polskiego rynku komórkowego (lub mobilnego dostępu do Internetu). Mediana cen w europejskich przetargach dla bloku 5 MHz oscyluje w okolicach 25 mln euro (nie licząc Włoch, gdzie uzyskano bardzo wysokie ceny, dochodzące do ponad 150 mln euro za blok). UKE powinien określić pewną wartość minimalną, jaką chce osiągnąć dla Skarbu Państwa, i zdać się na mechanizmy rynkowe, jeżeli operatorzy znajdą środki i determinację, aby licytować wyżej.

Im niższa cena minimalna, tym lepiej dla P4, które jest relatywnie słabsza ekonomicznie niż pozostali gracze. Z drugiej strony trudno byłoby zrozumieć, czemu akurat jeden z pretendentów miałby uniknąć “zrzutki na ministra Rostowskiego”, dlatego warto pomyśleć o wyższej cenie minimalnej niż w ostatnich przetargach, gdzie oscylowała ona w okolicach zaledwie kilku milionów złotych.

Pieniądze i konkurencja. Co jeszcze?

Ze społecznego punktu widzenia deklaracje inwestycyjne zwycięzców przetargu będą równie ważne, co uzyskane dla budżetu państwa wpływy. Prosta metoda przyznawania punktów za samą ilość stacji może być niewystarczająca i nieskuteczna. Z projektu dokumentacji wynika, że maksymalna ilość „punktów inwestycyjnych” przyznawany byłaby za samą deklarację 2,5 tys. stacji bazowych (sporo mniej, niż ma ich teraz sam Centertel). Przy tej metodzie znów pokryte będą duże skupiska miejskie, ale mniejsze miejscowości pozostaną zaniedbane. Nie ma się zresztą co dziwić, bo o tym decyduje logika biznesowa, która nie zachęca do inwestycji tam, gdzie abonentów jest mało. Może warto zastanowić się nad ekstra punktami dla operatora, który zadeklaruje największe inwestycje w małych miejscowościach, w których mieszka nie więcej niż kilka tysięcy osób?

Ten parametr powinien być co najmniej tak samo ważny, jak wyrównanie posiadanych zasobów radiowych pomiędzy wszystkimi operatorami. To może być szansą dla silniejszych ekonomicznie, ale upośledzonych z przyczyn konkurencyjnych zasiedziałych operatorów na pozyskanie częstotliwości. To może być też szansa dla Polski, szczególnie ważna w kontekście realizacji Europejskiej Agendy Cyfrowej, czyli zapewnienia dostępu do Internetu wszystkim Polakom do 2013 roku i dostępu minimum 30 Mb/s do roku 2020.