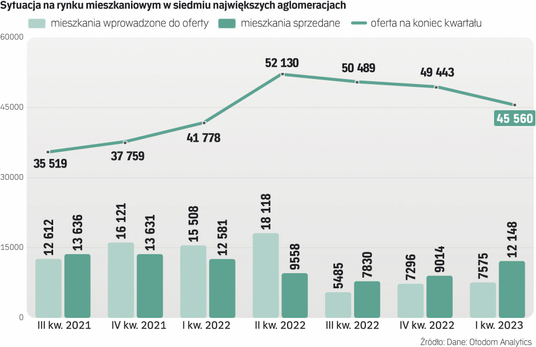

W I kwartale br. w siedmiu największych aglomeracjach w Polsce sprzedano – licząc umowy deweloperskie – 12,1 tys. mieszkań, wynika z szacunków Otodom Analytics, które „Rzeczpospolita” publikuje jako pierwsza. To drugi kwartał odbicia od zanotowanego w III kwartale 2022 r. dołka. Licząc kwartał do kwartału, sprzedaż wzrosła o 35 proc., a rok do roku była niższa o 3,4 proc. Sam marzec, kiedy nabywców znalazło 4,8 tys. mieszkań, okazał się najlepszy od stycznia 2022 r.

Eksperci zwracają też uwagę, że z miesiąca na miesiąc dynamicznie rośnie liczba umów rezerwacyjnych. W większości są potem zmieniane na umowy deweloperskie, chyba że ktoś nie otrzyma kredytu lub zrezygnuje, takie umowy są łatwiejsze do zerwania niż deweloperskie. W samym marcu nowych rezerwacji zawarto 3,2 tys. wobec 2,4 tys. w lutym, a na koniec I kwartału br. aktywnych umów rezerwacyjnych było 7,6 tys.

Nastroje poszybowały

Wzrost sprzedaży mieszkań w I kwartale br. to efekt zrealizowania odłożonego popytu z ubiegłego roku. Wtedy część klientów nie kupowała, bo nie miała zdolności kredytowej z racji rygorystycznych kryteriów narzuconych bankom przez Komisję Nadzoru Finansowego. Inni wstrzymywali się, obserwując, co będzie się działo ze stopami procentowymi. Od kilku miesięcy stopy są na wysokim, ale stabilnym poziomie, a w lutym KNF złagodziła wymagania w zakresie badania zdolności kredytowej.

Do przyspieszenia decyzji może też skłaniać wzrost cen – miesiąc do miesiąca niewielki, ale konsekwentny i w skali kwartału kilkuprocentowy.

– Dzisiejsi kupujący to w głównej mierze ci, którzy jeszcze kilka miesięcy temu w badaniach prowadzonych na portalach Obido i Otodom odpowiadali: „wstrzymuję się z decyzją o finalizacji zakupu do czasu ustabilizowania się sytuacji” – komentuje Katarzyna Kuniewicz, kierująca badaniami rynku mieszkaniowego w Otodom Analytics. – Nieprzypadkowo wzrosty sprzedaży zaczęły się wtedy, kiedy RPP kolejny raz nie podniosła stóp procentowych, a rząd zapowiedział ułatwienia dla kupujących. Nastroje poszybowały. Patrząc na gospodarkę, nadal nie mamy powodów do świętowania. 16-procentowa inflacja to nadal wzrost cen, a nie spadek. Nikt chyba się nie łudzi, że ceny towarów i usług zaczną spadać. Wydaje się jednak, że przestali się łudzić również ci, którzy w połowie ubiegłego roku wieszczyli rychły spadek cen mieszkań i teraz finalizują zakupy. Obecny popyt od tego sprzed roku czy dwóch różni się jednak tym, że jest dużo bardziej wrażliwy na wahania nastrojów i zmiany w otoczeniu. Nieprzypadkowo deweloperzy ostrożnie podchodzą do wprowadzeń (planowanych mieszkań na rynek – red.) – podkreśla Kuniewicz.

Duża oferta i rezerwa

Mimo wzrostu sprzedaży deweloperzy nie rzucają się do uruchamiania nowych inwestycji. W I kwartale br. do oferty w siedmiu aglomeracjach weszło prawie 7,6 tys. mieszkań, porównywalnie z IV kwartałem ub.r. i o 38 proc. więcej niż w dołku w III kwartale ub.r., ale o 51 proc. mniej rok do roku. Od trzech kwartałów firmy sprzedają więcej, niż wprowadzają do oferty.

Należy jednak pamiętać, że w czerwcu ub.r. doszło do gwałtownego skoku: wprowadzono aż 9,7 tys. lokali z powodu wchodzących od 1 lipca przepisów o Deweloperskim Funduszu Gwarancyjnym. Wystarczyło bowiem sprzedać chociaż jeden lokal przed tym terminem, by cała inwestycja mogła być realizowana na starych zasadach, dla dewelopera tańszych i mniej uciążliwych formalnie.

W efekcie na koniec marca br. w ofercie deweloperów w siedmiu aglomeracjach było 45,6 tys. lokali, wobec 38 tys. na koniec 2021 r. i 52 tys. na koniec I połowy ub.r. Zdaniem Kuniewicz wygląda więc na to, że wybór dla potencjalnych nabywców jest wciąż na satysfakcjonującym poziomie, a deweloperzy chcą uniknąć nadpodaży w warunkach wciąż dużej niestabilności rynku. Firmy mają jednak potencjał, by zwiększyć produkcję, jeśli będzie potrzeba. Pytanie, jakie skutki będzie mieć „Bezpieczny kredyt” – pierwsze czytanie projektu ustawy o dopłatach do kredytów na zakup pierwszego lokum dla osób do 45. roku życia zaplanowano po Wielkanocy. Intencją rządu jest, by przepisy obowiązywały od lipca.

– Jeśli weźmiemy pod uwagę pozwolenia wydane od początku 2022 r., to można szacować, że „na półkach” wciąż pozostaje 16,9 tys. mieszkań, które mogą zasilić ofertę. Jest to równowartość czterech miesięcy sprzedaży na obecnym poziomie. Oczywiście do tego należy doliczyć jeszcze jakiś zapas niezrealizowanych pozwoleń z wcześniejszych lat. Odrębną kwestią jest, czy projekty te są dopasowane do obecnych preferencji kupujących – dodaje Kuniewicz.

Nikodem Iskra, prezes Grupy Murapol

Program „Bezpieczny kredyt na 2 proc.”, który ma wesprzeć młodych ludzi w zakupie pierwszego mieszkania, ma swoje ograniczenia – nie będzie powszechny, nie będzie dla każdego, a dla naszej branży będzie umiarkowanym czynnikiem poprawiającym sprzedaż mieszkań, m.in. z uwagi na jego skalę. Szacuje się, że w 2023 r. z programu skorzysta około 10 tys. klientów, a to niedużo w porównaniu ze 126 tys. komercyjnych kredytów udzielonych w słabym 2022 r., czy 256 tys. w 2021.

Rośnie popyt na kredyty

W marcu br. o kredyt mieszkaniowy wnioskowało w bankach 22,2 tys. osób – wynika z szacunków Biura Informacji Kredytowej. To o 58 proc. mniej niż w marcu ub.r., kiedy statystyki zostały mocno podbite: potencjalni nabywcy lokali starali się bowiem zdążyć przed kwietniowym zaostrzeniem przez Komisję Nadzoru Finansowego zasad badania zdolności kredytowej, która ową zdolność mocno obniżyła. Istotniejsze jest, że wniosków w marcu było o prawie 17 proc. więcej niż w lutym i o 68 proc. więcej niż w styczniu – wynik jest najlepszy od dziesięciu miesięcy. W lutym br. KNF zgodziła się złagodzić wspomniany bufor ostrożnościowy, co przełożyło się na poprawę zdolności kredytowej. Średnia wartość kredytu mieszkaniowego, o jaki wnioskowanego w marcu, wyniosła 373 tys. zł.