Niedawna upadłość Banku Spółdzielczego w Grębowie pod Tarnobrzegiem – z niespełna 30 mln zł depozytów – rodzi pytania o sytuację tego sektora. To już trzecia upadłość takiej instytucji w ostatnich latach.

Jesienią 2015 r. zbankrutował SK Bank Wołomin, największy wtedy bank spółdzielczy w Polsce, z ponad 2 mld zł depozytów. Rok później upadł BS w Nadarzynie, mający 140 mln zł depozytów. Teraz w złej sytuacji jest Podkarpacki Bank Spółdzielczy w Sanoku z 2,5 mld zł depozytów. W każdym takim przypadku wypłata pieniędzy gwarantowanych przez Bankowy Fundusz Gwarancyjny uderza w banki komercyjne, które są jego głównym płatnikiem.

Niby nie jest źle...

Urząd Komisji Nadzoru Finansowego ocenia ogólną sytuację finansową sektora banków spółdzielczych pozytywnie. Jednostkowe zdarzenia – uważa UKNF – „o charakterze incydentalnym" nie wpływają na jego stabilność.

– Spoglądając na sektor banków spółdzielczych jako całość, można dojść do wniosku, że sytuacja nie jest zła. Z danych KNF wynika, że łączny współczynnik wypłacalności banków spółdzielczych wynosił na koniec 2018 r. 17,7 proc., a kapitału Tier 1 – 16,8 proc. To wysokie i bezpieczne poziomy – mówi Mirosław Bajda, prezes agencji EuroRating.

Niepokojąca kondycja banków spółdzielczych

Nadzór zidentyfikował trzy obszary ryzyka, których oceny netto, nadane w ramach badania BION w 2018 r., budzą zastrzeżenia. – Są to model biznesowy, ryzyko kredytowe i ryzyko koncentracji. W porównaniu z cyklem BION z 2017 r. pogorszeniu uległy oceny netto nadawane w obszarze modelu biznesowego – informuje „Rzeczpospolitą" Jacek Barszczewski, rzecznik UKNF.

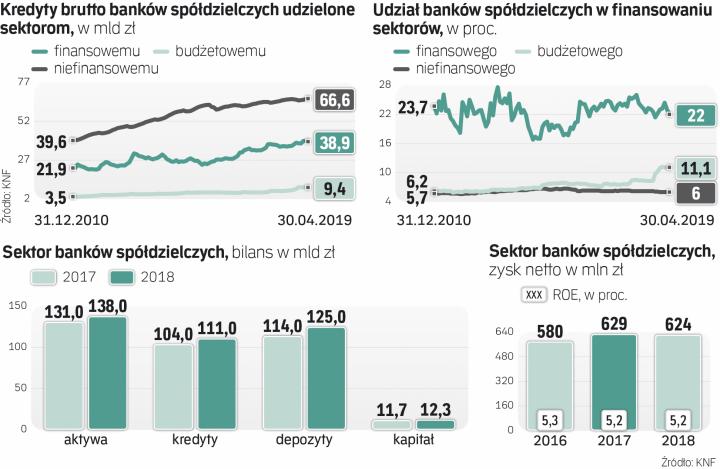

Mimo silnego wzrostu gospodarki jakość portfela kredytów banków spółdzielczych dla sektora niefinansowego (czyli przedsiębiorców i gospodarstw domowych) w 2018 r. pogorszyła się. Udział kredytów zagrożonych na koniec roku wzrósł do 9 proc. z 8,5 proc. rok wcześniej. W bankach komercyjnych nie dość, że jest niższy (6,7 proc.), to jeszcze się obniża.

W spółdzielczych wzrost wynikał przede wszystkim z pogorszenia jakości kredytów dla małych i średnich firm oraz przedsiębiorców indywidualnych. Natomiast spłacalność kredytów przez klientów detalicznych jest dobra – dzięki silnemu rynkowi pracy i niskiemu bezrobociu.

Wskaźnik pokrycia rezerwami nadal jest jednak wyraźnie niższy niż w bankach komercyjnych, co sugeruje, że trzeba będzie zawiązać dodatkowe rezerwy obciążające wyniki. Zysk netto sektora w 2018 r. wyniósł 624 mln zł, czyli tylko nieznacznie zmalał wobec poprzedniego roku, ale dziewięć banków miało łącznie 101 mln zł straty netto.

Problem także w strukturze wyniku: pozytywnie nań wpłynęło zmniejszenie rezerw celowych i na przyszłe zobowiązania, co bada KNF. Poza tym koszty operacyjne tego sektora urosły szybciej niż wynik z działalności bankowej, więc jeszcze się pogorszył i tak wysoki wskaźnik kosztów do dochodów (wynosi blisko 70 proc. wobec 54 proc. w bankach komercyjnych).

Zróżnicowana sytuacja

– Kondycja poszczególnych banków spółdzielczych jest bardzo zróżnicowana, zarówno pod względem kapitału, jak i jakości portfela kredytów. Jest spora grupa, w której kredyty zagrożone stanowią nawet ponad 20 proc. portfela – zwraca uwagę Bajda.

Sektor jest bardzo rozdrobniony i problem dotyczyć może głównie tych banków, które są poza zrzeszeniami i systemami ochrony instytucjonalnej (IPS). Na koniec 2018 r. na 545 banków spółdzielczych 45 działało poza IPS. Z nich 19 miało fundusze własne poniżej 5 mln euro, co nie jest zgodne z regulacjami.

Poza IPS było też 12 banków, które wprawdzie miały ponad 5 mln euro funduszy własnych, ale kondycja finansowa niektórych z nich budzi wątpliwości. Zrzeszony nie jest np. borykający się z problemami PBS Sanok.

Banki spoza IPS na koniec roku miały 10,2 proc. udziału w aktywach sektora banków spółdzielczych i tylko 1,9 proc. w zysku netto. Depozyty w nich zgromadzone mogły być warte ok. 12 mld zł.

Małe banki – na co wskazują wszelkie wskaźniki KNF dotyczące efektywności, kosztów, jakości portfela kredytowego i rentowności – są w gorszej kondycji finansowej. Banki niezrzeszone w IPS-ach nie mogą liczyć na wsparcie płynnością. A właśnie problemy z płynnością są zwykle powodem upadłości banków. Dlatego ryzyko takich instytucji jest wyższe.

Nie koniec problemów?

UKNF informuje nas, że liczba banków nienależących do IPS zmniejsza się. Teraz jest ich już „tylko" 26. Z tej grupy 11 miało kapitały mniejsze niż 5 mln euro. Wszystkie złożyły wnioski o przystąpienie do IPS-ów, co nie oznacza automatycznego przyjęcia. Polityka UKNF wobec banków spoza IPS-ów ukierunkowana jest właśnie na przystąpienie do systemów ochrony lub łączenie się, aby zwiększyć kapitały (przy niskiej rentowności trudno liczyć na ich podwyższenie przez udziałowców).

Wprawdzie wszystkie banki spółdzielcze spoza IPS spełniały na koniec roku normy płynności KNF, ale w razie kryzysu i runu na bank nawet nadwyżka płynności może nie wystarczyć, czego przykładem jest BS w Grębowie. – Niewielkie banki spółdzielcze o znikomym znaczeniu systemowym w przypadku poważnych problemów, będą musiały ogłaszać upadłość, tak jak ostatnio BS w Grębowie – prognozuje Bajda. Z kolei w przypadku większych, jeśli wymagać tego będzie interes publiczny, konieczne będzie zastosowanie mechanizmu przymusowej restrukturyzacji.

Ryzyko zarażania

Zdaniem agencji EuroRating największym problemem sektora banków spółdzielczych jest słaba kondycja banków zrzeszających (BPS i SGB-Bank), które mają mało kapitału własnego, złą jakość kredytów (udział tych zagrożonych w obu wynosi 17 proc.), a na skutek ryzykownej polityki kredytowej i inwestycyjnej generują wysokie straty. EuroRating wskazuje, że banki spółdzielcze lokują wolne środki w dużej części właśnie w zrzeszających, a wysokie ryzyko kredytowe banków zrzeszających stanowi duże ryzyko systemowe dla całego sektora banków spółdzielczych. Może to zagrażać pośrednio również sektorowi samorządowemu w całej Polsce, ponieważ ok. 30 proc. depozytów samorządów lokalnych lokowanych jest właśnie w bankach spółdzielczych (nie są objęte gwarancjami BFG).