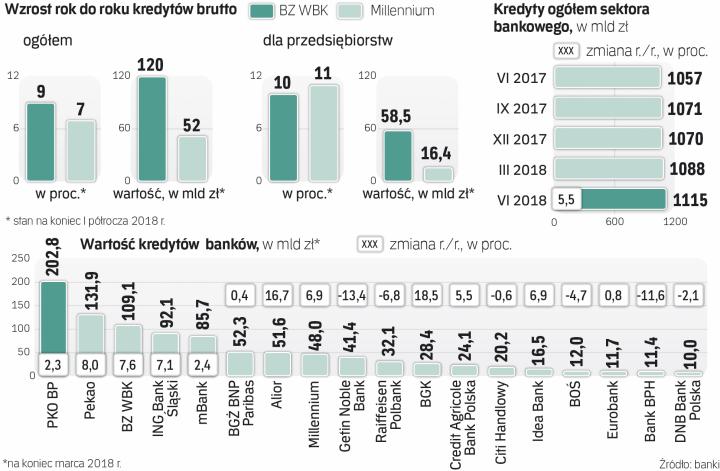

BZ WBK i Millennium, trzeci i siódmy co do wielkości bank w Polsce, które jako pierwsze przedstawiły raporty za II kwartał, pochwaliły się dobrymi zwyżkami akcji kredytowej (odpowiednio o 9 i 7 proc. rok do roku). Jednak prawdziwym zaskoczeniem był bardzo szybki wzrost kredytów dla firm. BZ WBK zwiększył portfel przez rok o 10 proc., a Millennium o 11 proc. Przyśpieszenie dokonało się w samym II kwartale, bo tylko w tym okresie ich saldo kredytów dla firm urosło odpowiednio o 6 i o 5 proc.

– Trudno wskazać jednoznaczny obszar [branże – red.] odpowiadający za wzrost. Mamy dość dużo faktoringu i leasingu, nie widzimy konkretnego sektora gospodarki, który by napędzał to przyśpieszenie, mamy dobrze zdywersyfikowany portfel – mówi Fernando Bicho, wiceprezes Banku Millennium.

Na bieżące potrzeby

Bicho zwraca uwagę, że wzrost kredytów nie odbił się na niższych marżach. Sugeruje to, że wzmógł się popyt firm na kredyty, więc banki nie musiały walczyć o klientów niższymi cenami. Jednak nie rosną kredyty inwestycyjne, ale obrotowe, co widać w danych NBP.

Łącznie kredyty dla firm na koniec czerwca urosły przez rok o 6 proc., ale te inwestycyjne tkwią w miejscu, więc za wzrost odpowiadają tylko obrotowe. – Na rynku nie widzimy zapotrzebowania firm na kredyty inwestycyjne. Zapotrzebowanie jest większe na obrotowe, co nie znaczy, że nie udzielamy kredytów inwestycyjnych – mówi Bicho.

– Widać ożywienie w kredytach dla firm. Spodziewamy się tego także w kolejnych miesiącach, co będzie wynikało z oczekiwanego przyśpieszenia inwestycji prywatnych w dalszej części tego i w przyszłym roku – mówi Maciej Reluga, członek zarządu i główny ekonomista BZ WBK.

Zwraca uwagę, że metodologia NBP w zakresie rozróżnienia kredytów bieżących (obrotowych) i inwestycyjnych nie jest precyzyjna i w niektórych przypadkach te pierwsze używane są przez firmy do finansowania inwestycji, co utrudnia porównywanie.

Warto też zwrócić uwagę, że firmy są w dobrej sytuacji płynnościowej. Od lat rosną ich depozyty, ostatnio tempo wzrostu (w porównaniu rok do roku) przyśpieszyło do 7 proc. na koniec czerwca z 4 proc. w poprzednich kwartałach i zaledwie 2 proc. rok temu. To oznacza, że trudno się spodziewać istotnego przyśpieszenia popytu na kredyty ze strony firm, gdyby inwestycje prywatne wreszcie ruszyły (czego od dawna wypatrują ekonomiści, bo to jeden z silników wzrostu PKB). Firmy w pierwszej kolejności będą finansowały je z własnych, sporych zasobów gotówki.

Czy rosnący popyt na kredyty obrotowe to efekt wejścia od lipca w życie split paymentu, który spowoduje zamrożenie płatności z VAT na specjalnych rachunkach? BZ WBK twierdzi, że za wcześnie na jednoznaczne wnioski. Podobnie uważa mBank. – Ja bym się wstrzymał z jednoznacznymi osądami. Liczne banki zapewne przeprowadziły akcje ukierunkowane na zwiększenie płynności firm po wprowadzeniu podzielonej płatności (w tym mBank), ale należy pamiętać, że faktyczne zmniejszenie płynności będzie następowało w miarę „zarażania się" firm podzieloną płatnością i wtedy pojawi się dodatkowe zapotrzebowanie na kredyt obrotowy, który po wstępnych rozmowach z bankiem uruchamia się łatwo i szybko – uważa Marcin Mazurek, ekonomista mBanku.

Co z tymi inwestycjami

Kiedy odbiją inwestycje prywatne, a z nimi popyt na kredyty je finansujące? – Spodziewamy się tego w najbliższych kwartałach – mówi Mazurek. – Wysokie tempo wzrostu PKB i silny popyt wewnętrzny, zwłaszcza konsumpcja, powinny sprzyjać podejmowaniu takich decyzji przez firmy. Jednak wiele badań wskazuje, że są one zadowolone ze swego zasobu kapitału produkcyjnego lub radzą sobie z jego brakami dzięki podwykonawcom. Być może więc cykl inwestycyjny będzie nieco płytszy, niż sądzono.

Ekonomiści Pekao w scenariuszu bazowym zakładali, że w tym roku inwestycje prywatne dołączą do publicznych, jednak teraz ich zdaniem staje to pod coraz większym znakiem zapytania. Dodają, że obecny cykl koniunktury jest w zaawansowanej fazie, blisko szczytu, a sektor prywatny z rezerwą podchodzi do inwestycji. Pytanie brzmi, czy firmy zaryzykują inwestowanie w czasie spowolnienia?

Banki próbują skorzystać na split paymencie

Od lipca weszły w życie przepisy wprowadzające tzw. podzieloną płatność. Zakładają, że kupujący będzie przelewał zapłatę za towar lub usługę na dwa odrębne rachunki sprzedającego. Wartość netto trafi na zwykły rachunek bankowy, a podatek VAT – na specjalne konto. W ramach tego rachunku będzie można jedynie rozliczać się w zakresie VAT – z fiskusem czy z kontrahentami. Zatem jedna piąta kapitału obrotowego firm zostanie zablokowana na rachunku do split paymentu. Obecnie nie jest to obowiązkowy sposób rozliczania, ale korzystać z niego zaczynają największe firmy państwowe, co wymusi stosowanie go też przez ich kontrahentów i za parę miesięcy obejmie znaczną część firm. Ich płynność w pierwszych miesiącach może się więc pogorszyć. Dla banków to okazja, aby pożyczyć im brakujące sumy, które (w uproszczeniu) będą pochodzić z pieniędzy na VAT, którymi do tej pory swobodnie obracali (zablokowane na specjalnych rachunkach pieniądze na VAT będą traktowane jako bankowy depozyt). Banki szykują się do wypełnienia luki płynnościowej, oferując kredyty obrotowe, zwiększenie limitów, leasing czy faktoring. Z kolei mBank oprocentował pieniądze zablokowane na rachunku split payment. ?

Adam Antoniak ekonomista, Bank Pekao

Wzrost akcji kredytowej w segmencie kredytów dla przedsiębiorstw koncentruje się gównie na kredytach o charakterze bieżącym. Od początku tego roku nominalna wartość portfela kredytów bankowych dla firm zwiększyła się o 15,5 mld zł, z czego 12,1 mld zł przypadało na kredyty o charakterze bieżącym. Myślę, że składa się na to kilka czynników, w tym być może split payment. Warto odnotować, że firmy są pod presją rosnących kosztów (droższa siła robocza, wzrost cen materiałów), a z powodu wysokiej konkurencji nie są w stanie przenieść tych kosztów na ceny swoich wyrobów gotowych. W efekcie pod presją znajdują się marże i sytuacja płynnościowa, co może generować popyt na kredyt obrotowy.