Propozycja Komisji Europejskiej to przełożenie na unijną legislację globalnego porozumienia nadzorców bankowych Bazylea III z 2017 r. Jest ono odpowiedzią na kryzys finansowy z 2008 r., ale wprowadzaną stopniowo. Zalecenia Komisji ze środy to ostatni etap tego procesu. Obejmują one zmiany dyrektywy w sprawie wymogów kapitałowych, rozporządzenia w sprawie wymogów kapitałowych oraz rozporządzenia w sprawie wymogów kapitałowych w obszarze restrukturyzacji i uporządkowanej likwidacji.

Zwiększyć siłę kapitałową

– Przedstawione wnioski ustawodawcze gwarantują wdrożenie kluczowych elementów międzynarodowych standardów Bazylea III. Robimy to z uwzględnieniem specyfiki unijnego sektora bankowego, unikając znacznego zwiększenia wymogów kapitałowych – powiedział Valdis Dombrovskis, wiceprzewodniczący KE. Od 2008 r. było jasne, że trzeba zwiększyć siłę kapitałową banków i temu przede wszystkim służy Bazylea III. Ale już po jej uzgodnieniu przyszedł kryzys spowodowany pandemią, a po nim oczekiwane przez wszystkich ożywienie, na które potrzeba finansowania. W parze z tym ma iść zmiana priorytetów inwestycyjnych, bo wychodzenie z recesji ma być połączone z transformacją klimatyczną. To dlatego KE w swojej propozycji złagodziła nieco ostrze oczekiwań kapitałowych i zawarła także elementy dotyczące odpowiedzialności społecznej i środowiskowej.

Czytaj więcej

Główne organy nadzoru sektora bankowego na świecie uzgodniły po długich negocjacjach harmonizację przepisów ostrożnościowych Bazylea III, co wzmocn...

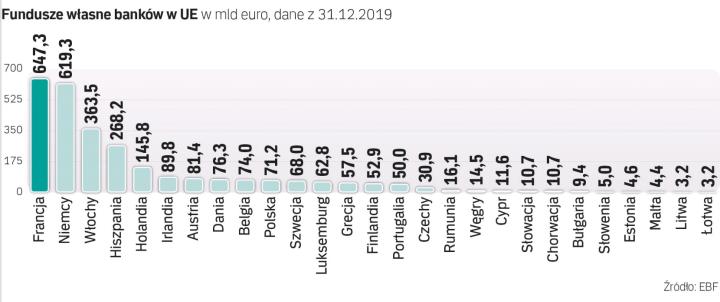

Gdyby Bazylea III miała być wprowadzana wprost w UE, to kapitały sektora bankowego musiałyby się zwiększyć o 18,5 proc. Po poprawkach wprowadzonych przez KE ten wzrost wyniesie 9 proc. i będzie rozłożony na dłuższy czas, bo do 2030 r. Do 2025 r. wzrost ma wynieść tylko 3 proc. To też złagodzenie w porównaniu z Bazyleą III, która zakłada początek obowiązywania nowych wymogów na 2023 r., z pięcioletnim okresem przejściowym na stopniowe wprowadzanie ich w życie.

Unijne banki dostaną zatem dwa lata więcej na dostosowanie się do ostrzejszych regulacji. Przy czym nie wiadomo jeszcze, w jakich warunkach będą działać banki w innych regionach, bo UE jest pierwszą, która przekłada międzynarodowe ustalenia na konkretną legislację.

Ważną zmianą jest określenie tzw. output floor, czyli – w wolnym tłumaczeniu – piętra wyjściowego. Jest to powiązane z dopuszczonymi przez nadzór wewnętrznymi modelami oceny ryzyka różnych aktywów.

Jaka miara ryzyka

Komisja Europejska przez lata sprzeciwiała się globalnemu obowiązkowi stosowania jednej uniwersalnej miary oceny ryzyk różnych aktywów, argumentując, że to mogłoby pogorszyć pozycję konkurencyjną europejskich banków. Bo ich portfele wyglądają inaczej niż np. banków amerykańskich, które wypychają kredyty hipoteczne do wyspecjalizowanych agencji. A im większe ryzyko aktywów, tym większe wymogi kapitałowe i w konsekwencji mniejsze możliwości finansowania gospodarki przez banki. Teraz KE proponuje następujące zasady wyliczania poziomu output floor: przy zastosowaniu wewnętrznych modeli wyceny ryzyka nie może być on niższy niż 72,5 proc. poziomu wyliczonego przy zastosowaniu zewnętrznych standardowych modeli. Tutaj też przewiduje okres przejściowy. W 2025 r. byłoby to 50 proc., a poziom 72,5 proc. miałby być stopniowo osiągany do 2030 r.

Nowe wymogi zawierają też wytyczne dotyczące oceny aktywów ze względu na ich wpływ na środowisko. Komisja nie poszła jeszcze tak daleko, żeby podzielić aktywa na zielone i brązowe i przypisać im różne wagi ryzyka. Poprosiła jednak o taką analizę europejski nadzór bankowy (EBA) i ma być ona gotowa do 2023 r. Na pewno przydatna będzie w tym względzie tzw. taksonomia, czyli kategoryzacja inwestycji ze względu na ich wpływ na środowisko. UE przygotowuje tę propozycję, prawdopodobnie w listopadzie Komisja Europejska ogłosi, jak zamierza traktować w tym kontekście gaz i energię nuklearną.