Od lat najpowszechniejszymi benefitami pracowniczymi, zaraz za karnetami sportowymi, są ubezpieczenia na życie oraz pakiety opieki medycznej, są drugim i trzecim wyborem pracodawców.

Pracownik chce do lekarza

– Świadomość osób zarządzających kadrami w tym obszarze jest duża – zauważa Michał Jakubowski, dyrektor departamentu klienta korporacyjnego i partnerów zewnętrznych w Nationale-Nederlanden TunŻ. – Niemal wszyscy badani pracodawcy wiedzą, że mogą zapewnić swoim pracownikom ubezpieczenie grupowe na życie dopasowane do potrzeb i rodzaju pracy. Co więcej, przedsiębiorca dysponuje w tym zakresie dużą elastycznością – dodaje Jakubowski.

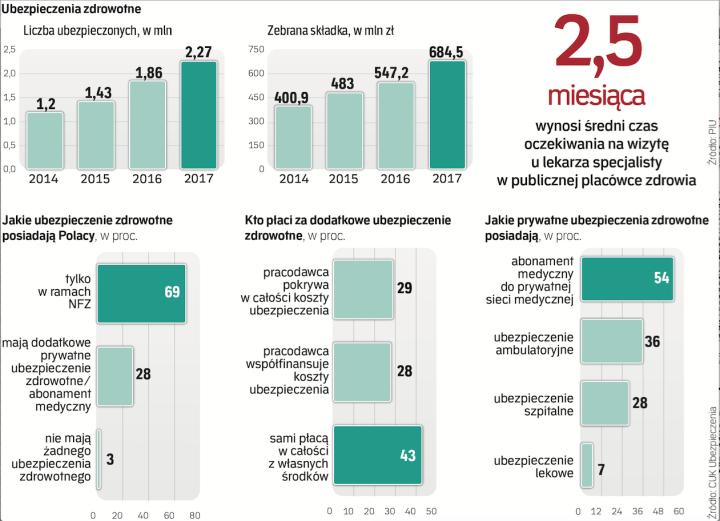

Osoby zatrudnione także cenią sobie dostęp do prywatnej opieki medycznej. Według Sedlak & Sedlak najbardziej pożądanym benefitem jest rozszerzony pakiet opieki medycznej, na co wskazuje blisko połowa pracowników. W dalszej kolejności wymieniane są samochód służbowy oraz opieka stomatologiczna. Podobne wnioski płyną z „Raportu płacowego 2018. Trendy na rynku pracy" opracowanego przez Hays Poland. Aż dla 65 proc. ankietowanych największe znaczenie ma prywatna opieka medyczna w rozszerzonym wariancie.

Model finansowania składki ubezpieczeniowej może różnić się w zależności od specyfiki firmy. Wpłaty mogą być odprowadzane z pensji pracownika lub być ponoszone przez pracodawcę. W grę wchodzi także współdzielenie składki. Jedną z zalet grupówek jest możliwość bardzo elastycznego kształtowania zakresów ryzyk i wysokości sum poszczególnych świadczeń nawet w obrębie jednego zakładu pracy.