Początek pandemii sugerował, że gotówka – mimo obaw o transmisję wirusa – wraca do gry. Martwiąc się o fizyczny dostęp do oszczędności, Polacy ruszyli do kas banków i zaczęli wypłacać pieniądze, przez co gotówka w obiegu (poza kasami banków) tylko w marcu i kwietniu urosła odpowiednio aż o 26 mld zł i 20 mld zł. Później jednak sytuacja się uspokoiła i mocno spadła liczba wszystkich typów wypłat gotówkowych dokonywanych za pomocą kart.

Czyta także: „Idiotyczne" limity techniczne bankomatów i wpłatomatów

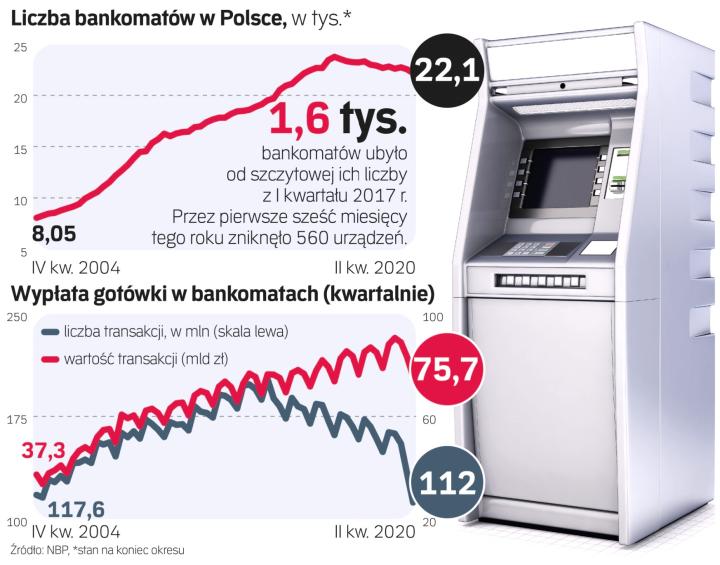

Mniej wypłat

W II kwartale Polacy przeprowadzili tylko 112 mln wypłat z bankomatów, najmniej od IV kwartału 2004 r., odkąd Narodowy Bank Polski zbiera takie dane. Liczba ta spadła ze 133 mln w I kwartale i 155 mln w ostatnich trzech miesiącach 2019 r. W ślad za tym zmalała wartość takich transakcji: do niespełna 76 mld zł z 83 mld zł w I kwartale i 89 mld zł pod koniec 2019 r.

Mocno stopniała liczba wszystkich typów transakcji gotówkowych dokonywanych za pomocą kart (chodzi zarówno o wypłaty w bankomatach, jak i te dokonywane w kasach banków, w sklepach za pomocą cashback). W sumie za pomocą wszystkich wspomnianych operacji gotówkowych Polacy wypłacili w II kwartale 93 mld zł, czyli aż o 8 mld zł mniej niż w poprzednim kwartale. Z danych NBP wynika, że po raz pierwszy w historii większa była wartość kartowych transakcji bezgotówkowych (94,5 mld zł) niż tych gotówkowych (93 mld zł). To kolejny przełomowy moment po tym, jak w IV kwartale 2019 r. wartość transakcji bezgotówkowych przewyższyła wartość wypłat z bankomatów. Teraz przewyższyła już łączną wartość wszystkich typów transakcji gotówkowych dokonywanych za pomocą kart.

– W najbliższych latach wartość transakcji bezgotówkowych będzie coraz bardziej przewyższała sumę wypłat gotówkowych. Będzie to wynikało z istotnej zmiany przyzwyczajeń zakupowych w czasie pandemii – uważa Jarosław Sadowski, główny analityk Expandera.

Zwraca uwagę, że rośnie znaczenie zakupów internetowych kosztem tych w tradycyjnych sklepach. Dodatkowo szybko przybywa terminali płatniczych, jest ich już nieco ponad 1 mln (przez cztery lata ich liczba się podwoiła). – Nawet jeśli więc ktoś kupuje w sklepie tradycyjnym, to w zdecydowanej większości punktów może zapłacić bezgotówkowo. Gotówka będzie coraz bardziej traciła na znaczeniu także dlatego, że zdecydowanie przegrywa z kartą pod względem wygody płacenia. Chodzi np. o brak problemów z wydaniem reszty czy rozmienianiem dużych nominałów – wskazuje Sadowski.

Bankomaty do lamusa

W ślad za malejącą liczbą transakcji w bankomatach spada liczba tych urządzeń. Od szczytu z I kwartału 2017 r. ubyło ich blisko 1,6 tys., tylko przez pierwsze sześć miesięcy tego roku zniknęło 560 urządzeń i jest ich 22,1 tys. Ubywa również tradycyjnych oddziałów banków. – Z pewnością epidemia jeszcze bardziej przyspieszy ten proces. Sprzedaż przenosi się coraz bardziej do internetu. Jeśli nawet za jakiś czas pandemia się skończy, to i tak przyzwyczajenia pozostaną. Osoby, które zdobędą pozytywne doświadczenia z zakupami w sieci, będą nadal w ten sposób kupowały, nawet gdy pandemia się skończy. Rosnąca skala sprawia, że e-zakupy, dostawy i ewentualne zwroty stają się coraz wygodniejsze i coraz tańsze – uważa analityk Expandera.

Kolejny element to dystans społeczny. Obawy związane z ryzykiem zarażenia się w oddziale banku czy w drodze do niego skłaniają do jeszcze szybszego przenoszenia sprzedaży do internetu. Banki coraz powszechniej udostępniają niemal wszystkie funkcje już w pełni online, nawet założenie konta. – Liczba transakcji w kanałach cyfrowych przyrasta szybciej, niż w tradycyjnych wraca po pandemii. Nasi klienci, zmuszeni przez okoliczności, uwierzyli naszym możliwościom cyfrowym i powoli się tam przenoszą. Nie oznacza to jednak zupełnego odpływu klientów z oddziałów – mówi Grzegorz Oszast, dyrektor pionu sprzedaży detalicznej w PKO BP, największym banku w Polsce.

Kredytodawcy zachęcają klientów do korzystania z bankowości internetowej i mobilnej oraz obrotu bezgotówkowego, a w przypadku bankomatów wprowadzają opłaty mające skłonić klientów do cyfrowych transakcji. Według szacunków McKinseya koszty obsługi obrotu bezgotówkowego mogą stanowić około 5 proc. wydatków operacyjnych banków. – Istotne w tym zakresie jest też to, że zyski sektora w I półroczu były o połowę niższe niż przed rokiem. To mobilizuje banki do szybszej optymalizacji kosztów. Przyspiesza więc trend zamykania nierentownych oddziałów i rzadko używanych bankomatów – dodaje Sadowski.

Opinia dla „rz"

Marcin Szczuka, młodszy partner w Bain & Company

Zmiany w zachowaniach konsumentów, które obserwowaliśmy w bankowości detalicznej od dłuższego czasu, nabrały teraz przyspieszenia. Wzrost liczby transakcji bezdotykowych to efekt tego, że konsumenci boją się o swoje zdrowie, a placówki handlowe same zachęcają do takich transakcji. Klienci częściej korzystają z płatności zbliżeniowych i ten trend będzie się pogłębiał. Z naszych badań wynika, że kto raz przełamał niechęć do tego typu transakcji i przekonał się, że są wygodne i bezpieczne, ze sporym prawdopodobieństwem nie będzie chciał wrócić do płatności gotówkowych.

Ofiary cyfrowej rewolucji

W Polsce jest 19,07 mln aktywnych klientów indywidualnych bankowości internetowej i 12,93 mln mobilnej. To odpowiednio o 2,75 mln i 6,66 mln więcej niż na początku 2018 r. – Kiedyś domeną transakcyjną w naszym banku i polskim sektorze były tradycyjne placówki. Później nieśmiało wchodziła bankowość elektroniczna, a teraz za jej pomocą zleceń i transakcji realizowanych jest więcej niż w placówkach. Ale to bankowość mobilna zaczyna dominować pod względem liczby interakcji, a za tym pójdzie wartość transakcji. Za parę lat będzie ich więcej niż bankowości tradycyjnej – przewiduje Zbigniew Jagiełło, prezes PKO BP. Podkreśla, że dlatego konieczne jest wzbogacanie aplikacji o nowe funkcje. Należąca do banku aplikacja IKO ma już 5 mln klientów, zdaniem prezesa za pięć–dziesięć lat ma być ich 10 mln. Od debiutu aplikacji w 2013 r. użytkownicy wykonali 544 mln transakcji na 152 mld zł.