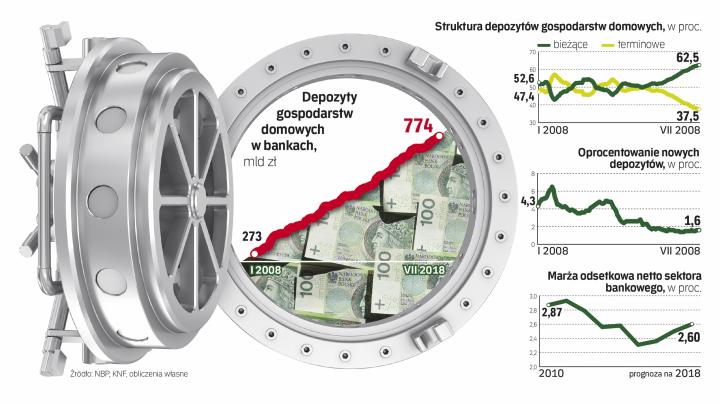

Na koniec lipca polskie gospodarstwa domowe miały zgromadzone na depozytach bankowych 774 mld zł, czyli o 7 proc. więcej niż rok temu. Zmienia się jednak struktura tych oszczędności, przez co Polacy nie zyskują na trzymaniu pieniędzy w bankach tyle, ile by mogli.

Szkoda zachodu?

Ubywa depozytów terminowych, czyli lokat (przez półtora roku Polacy wycofali z nich 23 mld zł). Przybywa zaś bieżących – głównie nieoprocentowanych lub bardzo nisko oprocentowanych depozytów (zaliczają się do nich też konta oszczędnościowe, mające oprocentowanie tylko nieco niższe od lokat, ale ich udział w tej masie jest stosunkowo nieduży). W efekcie udział depozytów bieżących w całości jest rekordowo wysoki i wynosi 63 proc. Jeszcze dwa lata temu było to 55 proc., cztery lata temu – 50 proc., a sześć – 46 proc.

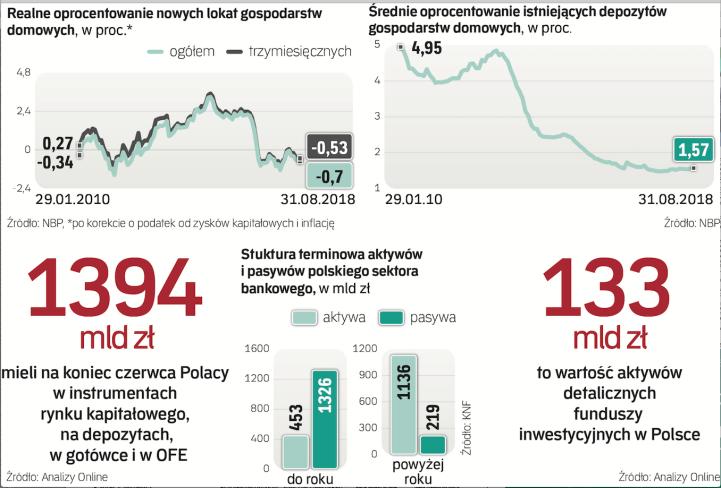

W efekcie coraz większa suma oszczędności Polaków leży na nisko lub nieoprocentowanych depozytach i nie pracuje. Jeśli struktura oszczędności bankowych byłaby taka jak cztery lata temu i na lokatach Polacy mieliby 50 proc. wszystkich pieniędzy zgromadzonych w bankach, to zyskaliby na odsetkach 1,6 mld zł więcej w skali roku niż obecnie (średnie oprocentowanie lokat gospodarstw domowych wynosi 1,6 proc.). Gdyby na lokatach trzymali 55 proc. pieniędzy zgromadzonych w bankach, tak jak sześć lat temu, zarobiliby na odsetkach 2,2 mld zł więcej niż teraz.

Skąd taka niechęć do lokat? Decyduje o tym oprocentowanie oferowane przez banki. A jest ono bardzo niskie, od dwóch i pół roku średnio banki płacą klientom indywidualnym 1,6 proc. w skali roku za nową lokatę. Dla porównania cztery i sześć lat temu było to odpowiednio 2,6 proc. i aż 4,9 proc. (tak duża różnica to efekt niższych stóp procentowych). Teraz lokaty przynoszą wręcz realne straty, jeśli uwzględnimy podatek od zysków kapitałowych (19 proc.) i inflację (2 proc. w skali roku). Przeciętna nowa lokata przynosi teraz 0,7 proc. realnej straty w skali roku.

Dlatego wielu Polaków trzyma oszczędności na zwykłym, nieoprocentowanym rachunku, uznając, że nie opłaca im się zaprzątać głowy zakładaniem lokat. A nawet jeśli już znajdą dobrą lokatę, z oprocentowaniem sięgającym 3 proc., to często maksymalna kwota inwestycji jest mocno ograniczona albo promocja trwa tylko przez pewien czas.

– Po założeniu takiej lepiej oprocentowanej lokaty zdecydowana większość klientów o niej zapomina i po zakończeniu pierwotnego terminu lokata jest odnawiana, ale już z symbolicznym oprocentowaniem, na czym korzysta bank płacący niższe odsetki – mówi jeden z bankowców.

Banki nie muszą rywalizować o środki klientów, oferując im wyższe oprocentowanie, bo są nadpłynne – od paru lat depozytów (także za sprawą dobrej kondycji firm, które w dodatku mało inwestują) przybywa szybciej niż udzielanych kredytów, więc wskaźnik kredytów do depozytów utrzymuje się poniżej 100 proc., co obrazuje dobrą bazę depozytową sektora. Przed laty było odwrotnie – wskaźnik ten istotnie przekraczał 100 proc. i banki musiały walczyć o pieniądze, oferując wysokie oprocentowanie lokat. Sytuację deponentów mogłaby poprawić podwyżka stóp procentowych, ale na tę trzeba czekać co najmniej do 2020 r.

– Banki są raczej nadpłynne i w tym kierunku ewoluują, więc nie spodziewam się w najbliższej przyszłości podwyżek oprocentowania lokat. Skoro zaś popyt na kredyty nie przyspiesza w warunkach tak dobrej koniunktury jak ostatnio, to trudno, by przyspieszył w kolejnych, gdy coraz więcej firm może notować słabsze wyniki i myśli raczej, jak oszczędzać, niż w co inwestować – mówi Marcin Materna, szef działu analiz w Millennium Domu Maklerskim.

Alternatywą dla Polaków trzymających ponad 480 mld zł na rachunkach bieżących mogą być fundusze gotówkowe i pieniężne, płynne i bezpieczne inwestycje, które jednak często przynoszą zyski podobne do lokat. Polacy odwrócili się od funduszy akcyjnych – szczególnie po aferze GetBacku zaczęli jeszcze szybciej wycofywać pieniądze z tego typu funduszy. Banki konkurują więc o pieniądze Polaków (poza TFI) jeszcze z rynkiem mieszkaniowym, na którym panuje hossa i dwie trzecie mieszkań kupowanych jest za gotówkę. Dodatkowo, poza kasami banków, Polacy mają blisko 200 mld zł gotówki w obiegu.

Rośnie niedopasowanie

Największym beneficjentem niechęci Polaków do lokat są właśnie banki, które dzięki temu zmniejszają koszty odsetkowe. To był główny motor poprawy marży odsetkowej banków w ostatnich dwóch latach. Jednak bazowanie w coraz większym stopniu na depozytach bieżących i jednoczesny szybki wzrost długoterminowych kredytów mieszkaniowych jeszcze bardziej pogłębiają niedopasowanie terminowe struktury pasywów i aktywów polskiego sektora bankowego, o czym KNF alarmuje od lat.

– Jest pewne ryzyko w tym zakresie. Brakuje rozwiązania i sytuacja raczej się szybko nie poprawi. Potrzebne byłyby długoterminowe depozyty, a trend jest ku środkom na rachunkach bieżących. Banki teoretycznie mogłyby emitować obligacje o długich terminach zapadalności, ale skoro stopy są niskie, a do tego obligacje te musiałyby oferować wyższy kupon, to takie działanie nie ma sensu. Gdyby nie „zreformowano" OFE, to one byłyby naturalnym odbiorcą np. listów zastawnych czy obligacji banków, ale niestety nie są, bo mają ograniczone środki do inwestycji w papiery dłużne – mówi Materna.

KNF w raporcie o sytuacji banków na koniec 2017 r. zaznaczyła, że banki powinny kontynuować działania zmierzające do pozyskania długoterminowych, stabilnych źródeł finansowania. Sprzyjają temu emisje obligacji, w tym listów zastawnych, choć tego typu emisji przez polskie banki wciąż jest mało.