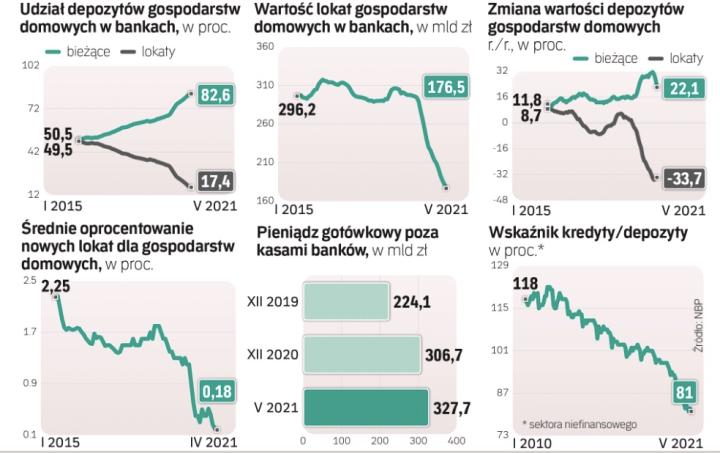

Od końca 2019 r. do końca maja bieżącego roku wartość lokat gospodarstw domowych zmalała o prawie 120 mld zł, czyli aż 40 proc. Warto jednak wspomnieć, że już wcześniej lokaty, słabo oprocentowane i mało atrakcyjne w obliczu przyspieszającej inflacji, nie cieszyły się popularnością i więcej pieniędzy trafiało na rachunki bieżące. Pandemia to zjawisko wzmocniła i teraz lokaty stanowią tylko 17,4 proc. oszczędności Polaków w bankach, a depozyty bieżące – pozostałe 82,6 proc. Jeszcze na koniec 2019 r. było to odpowiednio 33 proc. i 67 proc., a w 2015 r. udział ten był równy.

Pieniądze z kończących się lokat trafiały głównie właśnie na rachunki bieżące i z miesiąca na miesiąc przybywało ich po kilka, a nawet kilkanaście, mld zł (część była też wycofywana, głównie wiosną 2020 r., w postaci fizycznej gotówki). Jednak w maju – po raz pierwszy od bardzo dawna – Polacy wycofali pieniądze z rachunków bieżących. Choć niewiele, bo 150 mln zł (łącznie zgromadzono tam prawie 836 mld zł), to jest to duża zmiana wobec poprzednich lat.

W efekcie gospodarstwa domowe w maju wycofały z banków łącznie 5,9 mld zł. Nigdy wcześniej w historii statystyk NBP (prowadzone są od 1996 r.) nie wypłaciły tak dużej kwoty. Ostatnio sumy podobnej wielkości wycofano w czerwcu 2017 r. (4,1 mld zł) i listopadzie 2004 r. (5,2 mld zł).

Gdzie płyną pieniądze

Co przesądziło o wypływie oszczędności z banków? – Wydaje się, że zadecydowały o tym wszystkie czynniki takie jak: większa konsumpcja, zakupy nieruchomości, inwestycje i chęć posiadania gotówki – mówi Marcin Materna, dyrektor działu analiz w Millennium Domu Maklerskim.

Zwraca uwagę, że faktycznie być może więcej Polacy wydali na konsumpcję i zakupy nieruchomości, ale na podbicie skali tych wydatków mógł mieć wpływ czynnik jednorazowy, bo maj przyniósł zniesienie wielu obostrzeń. – Popularność zyskują też z miesiąca na miesiąc obligacje Skarbu Państwa indeksowane inflacją. W warunkach, gdy „podatek inflacyjny" w wysokości ponad 4 proc., wynikający z działań NBP, a raczej ich braku, zmniejsza realną wartość depozytów, jest to decyzja łatwa do wytłumaczenia – lepiej kupić coś dzisiaj niż za rok, gdy będzie droższe – mówi Materna. Inflację nazywa swego rodzaju podatkiem od depozytów, wielokrotnie wyższym niż ten od zysków z oprocentowania lokat. Od roku średnie oprocentowanie nowych lokat to ledwie 0,2 proc. w skali roku. Inflacja zaś sięga 4 proc.

– W mediach pojawia się coraz więcej doniesień, że gotówka traci na wartości, i to zaczyna przemawiać do Polaków. Stąd pewnie zwyżki cen aut, nieruchomości, swoje pięć minut ma nawet rynek sztuki czy tak niszowy jak kolekcjonerski – uważa Materna.