Kilkanaście spółek ma minimum 15-proc. przestrzeń do zwyżki kursu, biorąc pod uwagę najnowsze wyceny analityków i obecne ceny akcji. Są to reprezentanci niemal wszystkich branż, w tym technologicznej, deweloperskiej, energetycznej i przemysłowej. Chodzi o takie spółki, jak: MCI Capital, PHN, Energa, TIM, Tauron, AmRest, PGE, ML System, Enea czy 11 bit studios.

Czytaj także: Niedocenione perełki giełdy po majowej korekcie

Zdaniem ekspertów trudno oczekiwać dynamicznej zwyżki indeksu największych spółek, ale nie znaczy to, że wśród nich nie ma ciekawych okazji inwestycyjnych. Uwagę zwraca jednak rozbieżność ocen poszczególnych brokerów. Przykładem może być energetyka. Nie brak głosów, że mimo relatywnie niskich wycen ryzyko spółek z tej branży jest wysokie i lepiej na razie trzymać się od nich z daleka – do czasu gdy stopień niepewności się zmniejszy. Spotkamy się też jednak z opiniami, że akcje spółek energetycznych są mocno niedowartościowane i warto wykorzystać obecne niskie wyceny do zakupów.

Rozbieżne opinie dotyczą także telekomów, takich jak Cyfrowy Polsat, Orange Polska czy Play. Przy czym warto zaznaczyć, że w tym segmencie – inaczej niż w energetyce – ostatnie tygodnie przyniosły dynamiczne zwyżki notowań. Bardziej zgodni są natomiast eksperci w kwestii spółek paliwowych. Tam strona popytowa wywindowała wyceny do poziomów zdecydowanie przewyższających średnie szacunki biur maklerskich. Z kolei w bankowości eksperci ciepło wyrażają się m.in. o PKO BP i Pekao, a o przewartościowaniu akcji mówią w kontekście np. mBanku. Zalecają też ostrożność w stosunku do całej branży. Haitong Bank wskazuje, że wskaźnik ceny do zysku jest dla niej aż o jedną czwartą wyższy niż w przypadku banków z Europy Środkowo-Wschodniej.

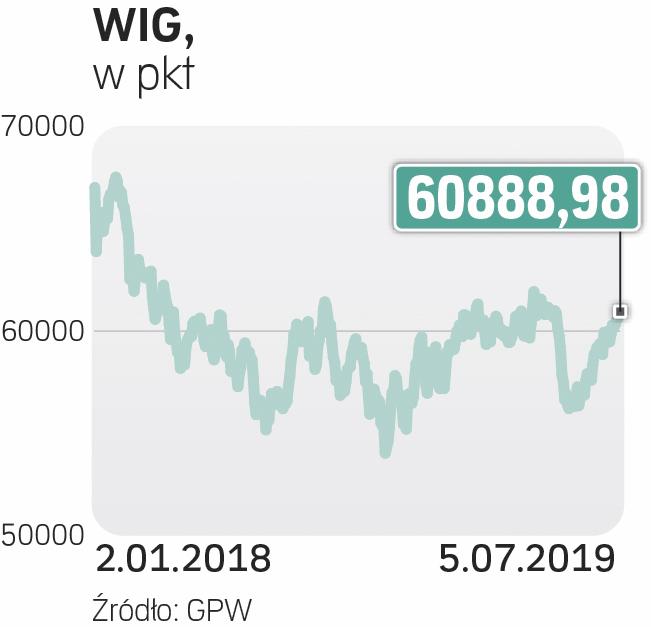

Po licznych nadużyciach, które wstrząsnęły warszawską giełdą, nieufność klientów funduszy inwestycyjnych oraz pozostałych inwestorów znacząco wzrosła. Przejawia się ona również w danych dotyczących aktywności na polskim rynku kapitałowym. W czerwcu łączna wartość obrotu akcjami na głównym parkiecie spadła rok do roku o niemal 9 proc. – mimo że główny indeks warszawskiej giełdy w tym czasie zyskał prawie 8 proc.