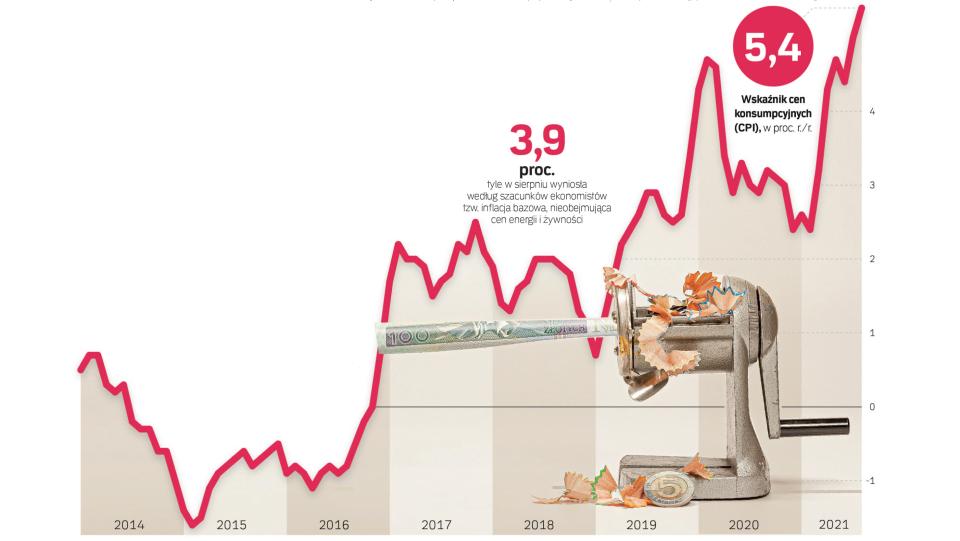

Wskaźnik cen konsumpcyjnych (CPI), główna miara inflacji w Polsce, wzrósł w sierpniu o 5,4 proc. rok do roku, najbardziej od czerwca 2001 r. (po zwyżce o 5 proc. w lipcu) – oszacował wstępnie GUS.

Dużo wyższej inflacji w najbliższym czasie prawdopodobnie już nie zobaczymy. Pod koniec roku może ona dojść do około 5,6 proc., ale na tym poziomie powinna się zatrzymać. Jednocześnie ubywa powodów, aby wierzyć, że w dalszej perspektywie inflacja znacząco spadnie. Inne wtorkowe dane GUS pokazały, że w Polsce trwa boom konsumpcyjny, któremu nie towarzyszy szybki wzrost inwestycji. To może zrodzić długotrwałą presję na wzrost cen. Większość ekonomistów wątpi, aby w 2022 r. inflacja spadła poniżej 3,5 proc., czyli górnej granicy pasma dopuszczalnych odchyleń od celu NBP, co zapowiadały jeszcze lipcowe prognozy tej instytucji. Bardziej prawdopodobne jest, że utrzyma się w okolicy 4 proc.

RPP pod presją

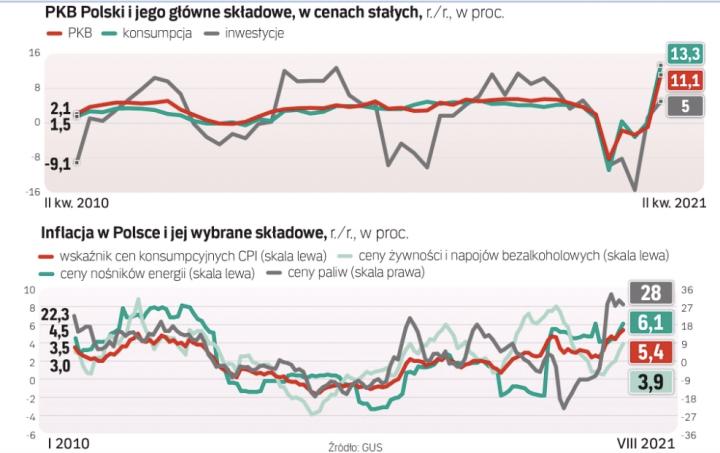

Do przyspieszenia rocznej inflacji w sierpniu przyczynił się przede wszystkim większy niż w lipcu wzrost cen żywności i napojów bezalkoholowych. Towary z tej kategorii podrożały o 3,9 proc. rok do roku, najbardziej od roku, po 3,1 proc. w lipcu br. To głównie odzwierciedlenie sytuacji na globalnym rynku surowców rolnych. Wyraźnie, do 6,1 proc. rok do roku – z 5,3 proc. w lipcu – przyspieszył wzrost cen nośników energii. To efekt podwyżki cen gazu dla gospodarstw domowych z początkiem minionego miesiąca. Paliwa do prywatnych środków transportu podrożały w sierpniu o 28 proc. rok do roku, po 30 proc. w lipcu. W tym przypadku wzrost cen to w dużej mierze efekt niskiej bazy odniesienia sprzed roku.

Na tej podstawie ekonomiści szacują, że tzw. inflacja bazowa, nieobejmująca cen energii i żywności, przyspieszyła w sierpniu do około 3,9 proc. rok do roku, z 3,7 proc. miesiąc wcześniej. Dla większości członków Rady Polityki Pieniężnej może to być argument na rzecz dalszego zwlekania z podwyżkami stóp procentowych, które dziś są na rekordowo niskim poziomie. Inflacja bazowa, która lepiej niż inflacja ogółem pokazuje krajową presję na wzrost cen, wciąż jest niższa niż przez większą część ub.r. Także ją w pewnym stopniu napędzają czynniki, na które krajowa polityka pieniężna nie ma wpływu, takie jak wzrost cen odbioru śmieci.

Wtorkowe dane mogą więc utwierdzać RPP w przekonaniu, że podwyższona inflacja jest zjawiskiem niezależnym od koniunktury w polskiej gospodarce. To, jak zauważył na Twitterze Marcin Czaplicki, ekonomista z PKO BP, oznacza, że podwyżki stóp procentowych nie obniżyłyby inflacji w 2022 r., choć mogą być potrzebne, np. aby zahamować wzrost cen nieruchomości. „Ostatni opis dyskusji na posiedzeniu RPP sugeruje, że większość jej członków nadal traktuje inflację jak szok cenowy, zmniejszający dochód realny, i nie widzi inflacji popytowej. Sierpniowy odczyt, wiedziony przez ceny żywności, sprzyja takiemu myśleniu" – zauważyli w komentarzu ekonomiści z mBanku.

W ich ocenie wciąż bardziej prawdopodobne jest, że RPP zdecyduje się na pierwszą podwyżkę stóp na początku 2022 r. Nie jest to jednak pogląd powszechny. Przybywa ekonomistów, którzy spodziewają się zaostrzenia polityki pieniężnej w listopadzie, gdy RPP pozna nowe prognozy inflacji autorstwa analityków z NBP. Oczekiwania na wcześniejsze, niż się dotąd zanosiło, zaostrzenie polityki pieniężnej widać też na rynku finansowym. Ich przejawem jest m.in. wtorkowe umocnienie złotego: kurs euro po raz pierwszy od wczesnego lipca zmalał we wtorek poniżej 4,53 zł z ponad 4,56 zł w poniedziałek.

Większa rola popytu

Ekonomiści podkreślają, że nawet jeśli prawdą jest, że dzisiaj inflację podbijają przede wszystkim efekty niskiej bazy odniesienia oraz inne czynniki, na które RPP nie ma wpływu, to szybko się to zmienia. „Już przed pandemią wzrost cen był bliski 5 proc. rocznie. Obok czynników regulacyjnych naszym zdaniem proinflacyjnie działa też struktura PKB z przechyleniem w kierunku konsumpcji – tłumaczy Rafał Benecki, główny ekonomista ING BSK. – Na dalsze pobudzanie konsumpcji nastawione są podatkowe zmiany proponowane w ramach Polskiego Ładu, co – obok opóźnionego wpływu rosnących cen producentów – utrzyma wysoką inflację również w przyszłym roku – przekonuje.

Na sprzyjający inflacji charakter odbicia aktywności w polskiej gospodarce wskazują dane dotyczące struktury PKB w II kwartale. Wydatki konsumpcyjne gospodarstw domowych zwiększyły się, jak podał we wtorek GUS, realnie o 13,3 proc., najbardziej we współczesnej historii, po zwyżce o zaledwie 0,2 proc. w I kwartale. To dodało aż 7,4 pkt proc. do rocznego wzrostu PKB, który sięgnął 11,1 proc. (zamiast 10,9 proc., jak wstępnie szacował GUS w połowie sierpnia). Tak silny popyt konsumpcyjny, jak podkreśla Andrzej Kamiński, ekonomista z Banku Millennium, pozwala firmom przerzucać rosnące koszty pracy i materiałów na ceny detaliczne. Jednocześnie wzrostowi kosztów, oprócz zaburzeń w łańcuchach dostaw, sprzyja słabość inwestycji. W II kwartale ich realna wartość wzrosła o 5 proc. rok do roku, po 1,3 proc. w I kwartale. Ekonomiści spodziewali się wyniku dwucyfrowego. W ujęciu kwartał do kwartału (po oczyszczeniu z wpływu czynników sezonowych) wydatki inwestycyjne w gospodarce zmalały o niemal 11 proc., po zwyżce o 16 proc. w pierwszych miesiącach br.

Agata Filipowicz-Rybicka główna ekonomistka Alior Banku

Wstępne sierpniowe dane potwierdzają, że presja inflacyjna nie odpuszcza. Inflacja na poziomie 5,4 proc. rok do roku przebiła oczekiwania większości ekonomistów, w tym nasze. Główne źródła niespodzianki to wyraźne przyspieszenie wzrostu cen żywności oraz nieco mocniejszy od naszych oczekiwań wzrost inflacji bazowej (bez cen energii i żywności – red.). Na presję inflacyjną składają się więc zarówno czynniki zewnętrzne, które można z grubsza zakwalifikować do podażowych, np. wzrost cen surowców, jak i wewnętrzne, wynikające z nasilonego popytu. Kolejny wzrost inflacji zwiększa szansę na podwyżkę stóp procentowych w tym roku, ale niemal na pewno nie wcześniej niż w listopadzie.