mBank jest blisko podjęcia decyzji o rozpoczęciu oferowania ugód kredytobiorcom frankowym – wynika z nieoficjalnych informacji „Rzeczpospolitej".

Rosną koszty spraw

– Bank nie podjął decyzji w zakresie oferowania ugód klientom – ucina Krzysztof Olszewski, rzecznik mBanku.

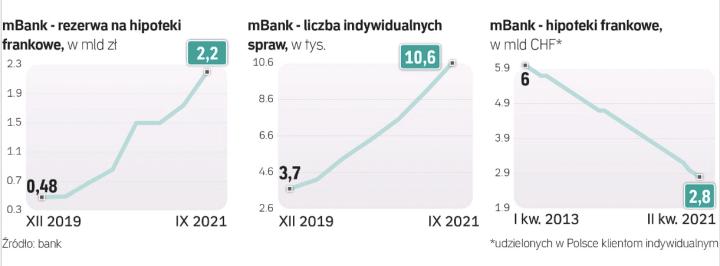

To jedna z bardziej obciążonych frankowymi hipotekami instytucji, na polskim rynku na koniec czerwca miała blisko 11,5 mld zł takich kredytów udzielonych klientom indywidualnym – ok. 9,3 proc. jej całego portfela kredytów brutto. Do tego mierzy się ze sporą liczbą pozwów sądowych od frankowiczów: na koniec września przeciw mBankowi mogło się toczyć już nieco ponad 12 tys. indywidualnych spraw (od paru lat ma on też pozew grupowy dotyczący klauzul waloryzacyjnych, który dotyczy 1,73 tys. osób). Fala pozwów w połączeniu z niekorzystną linią orzeczniczą (blisko 90 proc. wydawanych w ostatnich miesiącach wyroków jest dla banków niekorzystnych) powoduje, że mBank musi zwiększać rezerwy na ryzyko prawne. Łącznie ma ich już ok. 2,2 mld zł, co stanowi 19 proc. jego frankowego portfela.

Czytaj więcej

Prawnicy reprezentujący frankowiczów złożyli do Urzędu Ochrony Konkurencji i Konsumentów zawiadomienie dotyczące podejrzenia stosowania praktyk nar...

Z naszych informacji wynika jednak, że mBank nie jest skłonny do dogadywania się z frankowiczami na zasadach zgodnych z propozycją Komisji Nadzoru Finansowego, która przewiduje przewalutowanie po kursie z dnia zaciągnięcia kredytu i potraktowanie go tak, jakby od początku był złotowy. W wariancie ugód KNF cały koszt wynikający z umocnienia kursu franka bierze na siebie bank. Różnica między średnim kursem udzielenia frankowych hipotek (ok. 2,55 zł za franka) a obecnym (oscyluje wokół 4,3 zł) jest spora, więc koszty dla banków wynikające z takiej operacji są duże. Prawdopodobnie mBank jest bliższy wyboru wariantu, w którym doszłoby do podziału kosztów umocnienia franka mniej więcej po połowie. Mógłby to być mechanizm podobny jak w Millennium, który oferuje frankowiczom ugody z kursem przewalutowania w okolicach 3,1 zł, czyli niższym niż rynkowy, ale wciąż wyższym niż z dnia udzielenia kredytu.

Więcej porozumień?

Do końca lipca Millennium zawarł 4 tys. frankowych porozumień na bazie swojego pomysłu i według naszych nieoficjalnych informacji teraz może to być już nieco ponad 6 tys., co stanowiłoby ok. 12 proc. frankowych umów. Zatem mimo rosnącej liczby pozwów jest też całkiem spora grupa frankowiczów skłonnych zawrzeć porozumienie nawet na mniej atrakcyjnych warunkach niż ugody w wariancie proponowanym przez KNF.

Do tej pory mBank bardzo twardo bronił swoich interesów i przekonywał, że frankowe hipoteki były zawierane bez wad prawnych i nie powinny być unieważniane przez sądy. Jak niedawno pisaliśmy, zaczął wysyłać swoim klientom wezwania do zapłaty, aby przerwać bieg przedawnienia swoich roszczeń. Z drugiej strony zarząd mBanku na początku sierpnia deklarował, że wprawdzie decyzji w sprawie ugód jeszcze nie podjęto, ale prace nad nimi już trwają.

Czytaj więcej

Zarząd deklaruje, że prace trwają i w najbliższych miesiącach chciałby przedstawić frankowiczom propozycję porozumień.

Cezary Stypułkowski, prezes mBanku, mówił wtedy, że w jego ocenie banki, oferując hipoteki frankowe, nie naruszały „fundamentalnego interesu klienta". – Nie możemy pozwolić sobie na to, żeby w odniesieniu do miliona umów (w skali sektora – red.) uznać, że one są nieważne, na podstawie moim zdaniem nieczytelnych lub nieprecyzyjnych przesłanek – mówił.

Stwierdził, że zarówno klienci, jak i banki nie przewidzieli tak dużego umocnienia franka i „jakaś forma podzielenia się zmaterializowanym ryzykiem ma uzasadnienie". – Lepiej nie być w sporze z klientem, niż być. Nasze prace zmierzające do wypracowania modelu ugód i gwarancji prawnych trwają, liczymy, że w perspektywie najbliższych miesięcy zostaną doprowadzone do takiego stanu, że będziemy mogli w sposób odpowiedzialny takie ugody oferować – mówił na początku sierpnia szef mBanku. Koszt objęcia ugodami w wariancie KNF wszystkich umów bank szacował wcześniej na 5 mld zł, co jest kwotą bliską jego nadwyżki kapitałowej.

W poniedziałek możliwość zawierania ugód według pomysłu KNF zaczął udostępniać klientom ING Bank Śląski, od początku października robi to PKO BP. Santander i Pekao nie podjęły decyzji, ostatnio prowadziły testy zawierania porozumień.