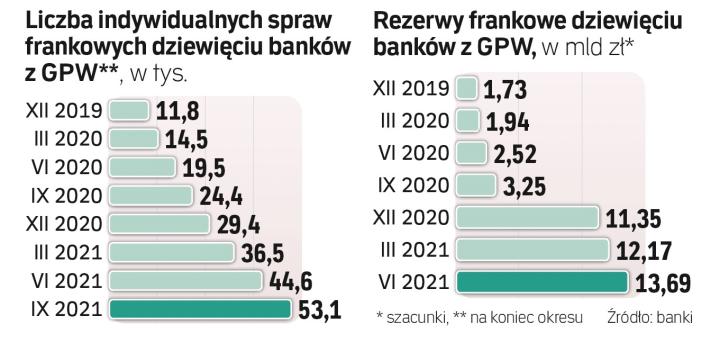

Bank Millennium podał, że nowe rezerwy zawiązane w III kwartale sięgną prawie 530 mln zł. Pomimo „dobrych wyników operacyjnych" bank spodziewa się więc straty netto w III kwartale. To już czwarty z rzędu kwartał, w którym jest pod kreską z powodu rezerw frankowych.

Łącznie na koniec września bank ma ponad 2,5 mld zł rezerw tego typu, co stanowi około 18,5 proc. jego portfela brutto hipotek frankowych.

Także mBank w poniedziałek podał, że zwiększył rezerwę o blisko 440 mln zł i łącznie ma jej 2,2 mld zł, co stanowi 17,5 proc. jego portfela. Mimo to bank deklaruje, że osiągnął zysk w III kwartale. Z kolei BNP Paribas dołożył w tym okresie ponad 200 mln zł rezerw na ryzyko prawne tych kredytów (mimo to powinien zanotować zysk), co oznacza, że na koniec września łącznie miał rezerw ok. 680 mln zł. Na koniec września wskaźnik pokrycia rezerwami frankowego portfela sięgnął około 15 proc.

O dodatkowych rezerwach na franki nie poinformowały jeszcze inne banki mające duże portfele tego typu, m.in. Getin Noble czy Santander. Zwykle największe frankowe rezerwy kredytodawcy zawiązują na koniec I i II półrocza (to badane przez audytorów raporty). – Spodziewam się, że banki frankowe będą zawiązywać kolejne rezerwy na hipoteki tego typu. Będzie to efekt dalszego wzrostu liczby spraw wnoszonych przez klientów i porażek banków w sądach. Chyba że, na co się na razie nie zapowiada, Sąd Najwyższy wyda uchwałę, która w dodatku byłaby korzystna dla banków. Rezerwy będą jeszcze rosły, bo obecne wskaźniki pokrycia są zbyt niskie. Zakładam, że rezerwy powinny dobić do około 30 proc. wartości frankowych kredytów brutto. To poziom, który pokrywa potencjalne koszty ugód z klientami – mówi Łukasz Jańczak, analityk Erste. Dodaje, że mogą pojawić się rezerwy obciążające wyniki III kwartału w takich bankach jak np. Santander, lecz trudno przewidzieć, jaka będzie ich wysokość, bo banki mają różne modele i założenia.

W podobnym tonie wypowiada się Michał Sobolewski, analityk DM BOŚ. – Zakładam, że banki najbardziej obciążone kredytami frankowymi będą jeszcze zwiększały rezerwy na ryzyko prawne. Główny powód to dalszy duży napływ nowych pozwów. Jeśli obecne orzecznictwo sądów się utrzyma, to banki będą musiały zwiększać rezerwy bardziej przez lata niż kwartały. Tempo to może być różne w zależności od banku, ale czekają je najprawdopodobniej spore koszty z tego powodu. Alternatywa to zmiana orzecznictwa na korzyść banków, np. dzięki Sądowi Najwyższemu, ale teraz nie jest to mój bazowy scenariusz – zaznacza Sobolewski.

Dodaje, że nowych pozwów przybywa i trudno precyzyjnie określić, jaki może być odpowiedni poziom pokrycia rezerwami. – Wskazówką może być ten z PKO BP czy ING Banku Śląskiego, czyli około 30 proc., ale to zakłada realizację ugód według pomysłu KNF. Tymczasem realizuje się scenariusz przegrywanych przez banki spraw w sądach i unieważniania umów, który jest znacznie bardziej dla nich kosztowny, więc należy się zastanowić, czy wskaźnik obrezerwowania nie powinien być jeszcze wyższy – mówi Sobolewski.