Wzrost stóp procentowych, który staje się coraz bardziej prawdopodobny, przełoży się na zwiększenie miesięcznych rat kredytów.

Lekka poprawa

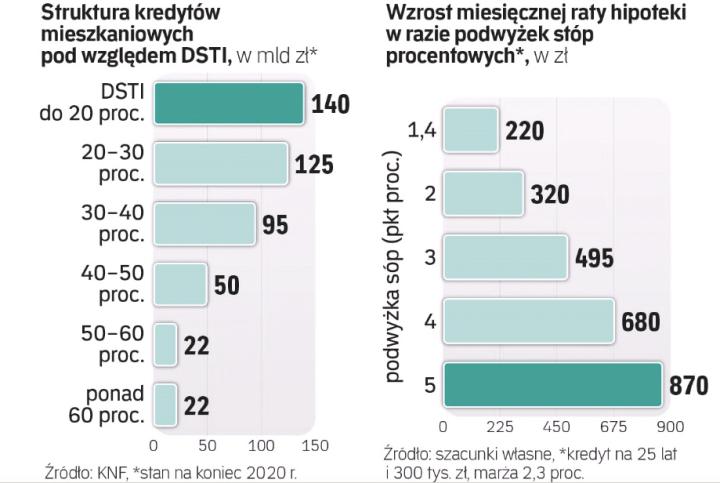

Skala tego zjawiska zależna będzie od tego, jak mocno urosną stopy. Jeśli wzrosną do 1,5 proc. z 0,1 proc., to miesięczna rata przeciętnego kredytu mieszkaniowego podskoczyłaby do 1570 zł z 1345 zł, czyli w umiarkowanym stopniu. Gdyby jednak urosły o 4 pkt proc., to rata zwiększyłaby się już o połowę. Wprawdzie banki, udzielając kredytów, zachowują pewien bufor na podwyżkę stóp, jednak istnieje ryzyko, że niektórzy klienci po większym wzroście kosztu pieniądza zaczną mieć problemy ze spłatą.

Wyłączając przypadki losowe i utratę pracy przez kredytobiorców, to najbardziej narażeni na wzrost stóp procentowych i rat są ci klienci, którzy już teraz sporą część swoich dochodów przeznaczają na spłatę długów. Obrazuje to wskaźnik DSTI (debt service to income), czyli relacja miesięcznej wartości wszystkich spłacanych rat do miesięcznego dochodu netto. DSTI podawany przez Komisję Nadzoru Finansowego uwzględnia nie tylko wydatki związane z obsługą danego kredytu mieszkaniowego, lecz też inne obciążenia kredytowe (z pominięciem kredytów na karcie, w linii kredytowej lub w rachunku bieżącym). Im wyższy ten wskaźnik, tym gorzej i większe ryzyko, bo większą część dochodów pochłaniają obciążenia kredytowe.

Z danych KNF wynika, że na koniec 2020 r. średni DSTI w polskim sektorze bankowym wynosił w przypadku hipotek 29 proc., czyli nieco mniej niż rok wcześniej, gdy było to 30 proc. Średnie poziomy DSTI klientów mających kredyty złotowe były zbliżone do wartości DSTI dla klientów posiadających kredyt walutowy. W przypadku tych drugich raty nie urosły tak mocno, jak wynikałoby to z samego zwiększenia wartości kredytu po osłabieniu złotego, bo spadły stopy procentowe. Kredyty mające DSTI do 20 proc., czyli najbezpieczniejsze, były warte 140 mld zł na koniec 2020 r. Te w przedziale 20–30 proc. sięgnęły 125 mld zł, a ze wskaźnikiem między 30 a 40 proc. były warte 95 mld zł. Kredyty w przedziałach już nieco bardziej ryzykownych, czyli 40–50 proc. i 50–60 proc., były warte odpowiednio ponad 50 mld zł i 22 mld zł. To o tyle istotne, że w przypadku większości gospodarstw domowych koszty utrzymania przekraczają połowę ich dochodów netto. Te najbardziej ryzykowne hipoteki, o DSTI ponad 60 proc., były warte około 22 mld zł.

Nie brać pod korek

Biorąc pod uwagę sprzedaż nowych hipotek prowadzoną w ostatnim czasie, sytuacja się poprawia. Najwięcej sprzedawało się kredytów mieszkaniowych z DSTI w przedziale 30–40 proc. Częściowo widać skutki poluzowania polityki kredytowej przez banki w IV kwartale 2020 r., gdy nieco większy udział w sprzedaży niż wcześniej miały kredyty z wyższym DSTI, przekraczającym nawet 50 proc. Na początku pandemii zaś mocniej przybywało bezpieczniejszych kredytów ze wskaźnikiem nieprzekraczającym 30, a nawet 20 proc.

Nie można jednak dramatyzować. Nawet jeśli stopy pójdą w górę, to prawdopodobnie na razie nieznacznie – podwyżki będą umiarkowane i stopniowe. Nie dojdzie więc do gwałtownego i skokowego wzrostu rat. Poza tym sytuacja na rynku pracy jest dobra – stopa bezrobocia rekordowo niska, a średnie wynagrodzenia rosną w wysokim tempie (przynajmniej w sektorze przedsiębiorstw).

– Uważam, że scenariusz, w którym Polacy będą mieli masowo problemy ze spłatą rat, jest mało prawdopodobny. Problemu nie można jednak bagatelizować. Do kłopotów dochodzi nie tylko w sytuacji, w której podwyższane są stopy, ale też niezależnie od tych cyklicznych zmian (np. gdy ktoś niespodziewanie straci zdrowie i nie będzie mógł zarabiać na dotychczasowym poziomie). Dlatego zawsze kredyty hipoteczne należy zaciągać z głową i nieodpowiedzialnym pomysłem jest zadłużać się np. do granic możliwości – komentuje Bartosz Turek, główny analityk HRE Investments.