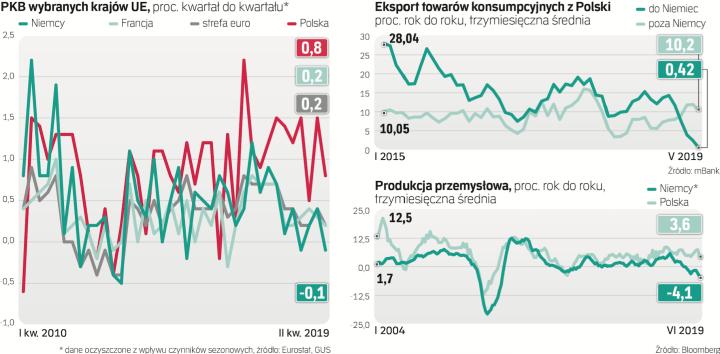

Niemiecki eksport w II kwartale spadł (w ujęciu realnym, czyli w cenach stałych) o 1,3 proc., najbardziej od ponad sześciu lat. To była główna przyczyna zniżki produktu krajowego największej europejskiej gospodarki o 0,1 proc., po zwyżce o 0,4 proc. w pierwszych trzech miesiącach br.

Czytaj także: Niemcy o boomie gospodarczym w Polsce: Chcą nas dogonić

O spadku PKB Niemiec w II kwartale tamtejszy urząd statystyczny powiadomił dwa tygodnie temu. We wtorek opublikował bardziej szczegółowe dane, które sugerują, że widoczna już od roku słabość nadreńskiej gospodarki to przede wszystkim rezultat spowolnienia w globalnym handlu. – Popyt wewnętrzny rośnie w Niemczech w przyzwoitym tempie. Spowolnienie to konsekwencja malejącego eksportu, co z kolei można wiązać z brexitem oraz wojną handlową między USA i Chinami – tłumaczy „Rz" Jakub Sawulski, ekonomista z Polskiego Instytutu Ekonomicznego.

W ujęciu rok do roku PKB Niemiec powiększył się w II kwartale o 0,4 proc., najmniej od tego samego kwartału 2013 r., po 0,9 proc. w I kwartale br.

Polityka utrudnia prognozy

Wyniki handlu zagranicznego odjęły od kwartalnego wzrostu PKB Niemiec aż 0,5 pkt proc. Innymi słowy, gospodarka urosłaby o 0,4 proc., gdyby nie tąpnięcie eksportu.

Gdyby w bieżącym kwartale PKB nad Renem ponownie spadł, największa gospodarka strefy euro znalazłaby się w recesji. Tym terminem ekonomiści określają bowiem dwie z rzędu kwartalne zniżki PKB. Ten scenariusz nie jest jeszcze przesądzony, ale z każdym dniem staje się coraz bardziej prawdopodobny.

Zdaniem Holgera Schmiedinga, ekonomisty z banku Berenberg, prawdopodobieństwo, że Niemcy osuną się w recesję, wynosi 50 proc. Jak tłumaczy w komentarzu do wtorkowych danych, będzie to zależało od ewolucji konfliktu handlowego między USA a Chinami oraz negocjacji w sprawie brexitu (zbliżanie się terminu wystąpienia Wielkiej Brytanii z UE skłania tamtejsze firmy do kumulowania zapasów, co skutkuje wzrostem eksportu z kontynentalnej Europy na Wyspy, a gdy ten termin odsuwa się w czasie, eksport maleje).

Tzw. miękkie wskaźniki, bazujące na ankietach wśród przedsiębiorstw, nie dają jednak wielkich nadziei na rychłłą poprawę koniunktury nad Renem. Szczególnie niepokojący jest spadek obliczanego przez instytut Ifo wskaźnika nastrojów w niemieckim biznesie. Znalazł się on w sierpniu na poziomie najniższym od listopada 2012 r., co było konsekwencją zarówno pogorszenia się ocen bieżącej sytuacji przedsiębiorstw, jak i ich przewidywań na najbliższą przyszłość. – Słabość, która początkowo była skoncentrowana w przemyśle przetwórczym, teraz rozprzestrzenia się na inne sektory gospodarki – tłumaczył w poniedziałek na antenie Bloomberg TV Clemens Fuest, prezes monachijskiego instytutu. Odniósł się do tego, że dotąd koniunkturę nad Renem stabilizował dynamiczny wciąż rozwój sektora usług. Ekonomiści wiązali to z tym, że zapaść w przemyśle nie uderzyła jeszcze w rynek pracy i w rezultacie w popyt konsumpcyjny.

Niemcy to nie cały świat

Gdyby, jak sugeruje ostatni odczyt wskaźnika Ifo, popyt konsumpcyjny za Odrą również osłabł, dekoniunkturą mogłaby się zarazić także Polska. – Dotąd wpływ spowolnienia w Niemczech na polską gospodarkę był zadziwiająco niewielki, biorąc pod uwagę to, że jest to nasz największy partner handlowy, odpowiadający za ponad 25 proc. naszego eksportu – zauważa Sawulski. – Tę odporność można tłumaczyć tym, że polskie firmy eksportują do Niemiec nie tylko komponenty do tamtejszych produktów eksportowych, ale też dobra finalne sprzedawane na niemieckim rynku – tłumaczy.

Istnieją jednak także inne przyczyny niewielkiej wrażliwości polskiej gospodarki na słabość Niemiec. – W polskim eksporcie do Niemiec spowolnienie już widać. Nieźle jednak trzyma się sprzedaż polskich towarów na inne rynki – ocenia w rozmowie z „Rz" Marcin Mazurek, ekonomista z mBanku. – To może być m.in. konsekwencja sprytu polskich firm, tzn. zdolności do przekierowywania sprzedaży, jak i dość wysoki kurs złotego, który pozwala im zachowywać konkurencyjność – tłumaczy.

Mazurek zwraca też uwagę na to, że wyhamowanie wzrostu eksportu na niemiecki rynek w największym stopniu dotyczy właśnie dóbr konsumpcyjnych, co może dziwić w kontekście silnego wciąż popytu konsumpcyjnego nad Renem. Dobra wiadomość jest taka, że producenci takich towarów mogą dość łatwo zmieniać kierunki sprzedaży. – W II połowie roku, gdy konsumpcji w Polsce sprzyjać będą transfery społeczne, to, co nie zostanie sprzedane w Niemczech, będzie można ulokować na krajowym rynku – podkreśla ekonomista z mBanku.

Napędzająca gospodarkę branża motoryzacyjna już hamuje

Spadek globalnego popytu na nowe samochody i malejąca ich produkcja w europejskich fabrykach zaczyna się odbijać na wielkości zamówień dla polskich poddostawców części i komponentów.

Choć eksport polskiej branży motoryzacyjnej odnotował w 2018 r. kolejny rekord – według AutomotiveSuppliers.pl jego wartość wyniosła 25,95 mld euro – to korzystna do tej pory sytuacja sektora zaczyna się komplikować. Wpływają na to rosnące problemy ekonomiczne Niemiec. Według danych Polskiego Instytutu Ekonomicznego (PIE) 8-procentowy spadek niemieckiego eksportu towarów w czerwcu 2019 r. przełożył się również na Polskę. – Z naszych wyliczeń wynika, że wartość polskiego eksportu towarów do Niemiec zmalała o 12,3 proc. r./r. – poinformował Łukasz Ambroziak, analityk PIE.

Problemem dla polskich firm jest malejący eksport samochodów z niemieckich fabryk, do których dostarczamy części i komponenty. W pierwszym półroczu 2019 r. produkcja samochodów osobowych wyniosła tam 2,49 mln sztuk i zmalała r./r. o 12 proc. Z kolei niemiecki eksport (1,86 mln aut) skurczył się w ciągu ostatnich sześciu miesięcy o 15 proc., m.in. ze względu na znacznie mniejsze dostawy samochodów do Chin. Tak słabe wyniki w Niemczech mogą oznaczać dla polskich poddostawców spadek zamówień. Tymczasem Niemcy są dla nich najważniejszym rynkiem eksportowym z 36-proc. udziałem (w całym 2018 r.) w eksporcie części i komponentów do produkcji oraz 30-proc. w eksporcie samochodów. Ale polskich producentów o ból głowy przysparza nie tylko sytuacja w Niemczech. – Problemem jest sytuacja w gospodarce globalnej i wojna handlowa USA–Chiny – stwierdza Paweł Wideł, prezes Związku Pracodawców Motoryzacji i Artykułów Przemysłowych Konfederacji Lewiatan. Kolejnym zagrożeniem jest brexit i pakiet regulacji dotyczących emisji, który prowadzi do znaczącego wzrostu kosztów produkcji samochodów. – W najbliższych latach trzeba będzie wdrożyć technologie, które spowodują wzrost cen – dodaje Jakub Faryś, prezes Polskiego Związku Przemysłu Motoryzacyjnego. Według Martyny Dziubak, analityka sektora automotive w Santander Bank Polska, w łańcuchu dostaw przemysłu motoryzacyjnego już widoczny jest spadek marż. – Oczekiwane spowolnienie rodzi dużą niepewność, a planowanie długoterminowe w branży staje się coraz trudniejsze – podkreśla Dziubak.