– Obecny poziom stóp procentowych jest właściwy i najlepiej odpowiada obecnej sytuacji. Jednak w I kwartale 2021 r. możliwe jest dalsze obniżenie stóp – powiedział Adam Glapiński, prezes NBP, w zapowiedzi rozmowy z „Obserwatorem Finansowym".

Słabsze banki i złoty

Szef banku centralnego ocenił także, że „narastająca ostatnio presja na wzrost wartości złotego jest bardzo niepokojąca i szkodliwa" z punktu widzenia odbicia PKB i utrzymania dynamiki eksportu. W razie utrzymania inflacji na „niskim" poziomie tworzy to zdaniem Glapińskiego przestrzeń do „zdecydowanych interwencji banku centralnego". W reakcji na te słowa kurs euro szedł nawet 1,4 proc. w górę i za europejską walutę trzeba było płacić nawet 4,60 zł. Spadały natomiast o 2,4 proc. notowania banków na GPW.

Czytaj także: Zadziwiająca deklaracja prezesa NBP. Szykuje się luzowanie?

– Sugestia obniżki stóp jest zaskakująca. Wpływ na banki byłby negatywny, bo wynik odsetkowy byłby pod jeszcze większą presją. To tym bardziej zaskakujące, że na początku grudnia NBP straszył prognozą strat sektora bankowego w 2021 r., więc dalej obcinając stopy, jeszcze pogorszyłby sytuację – uważa Michał Sobolewski, analityk DM BOŚ.

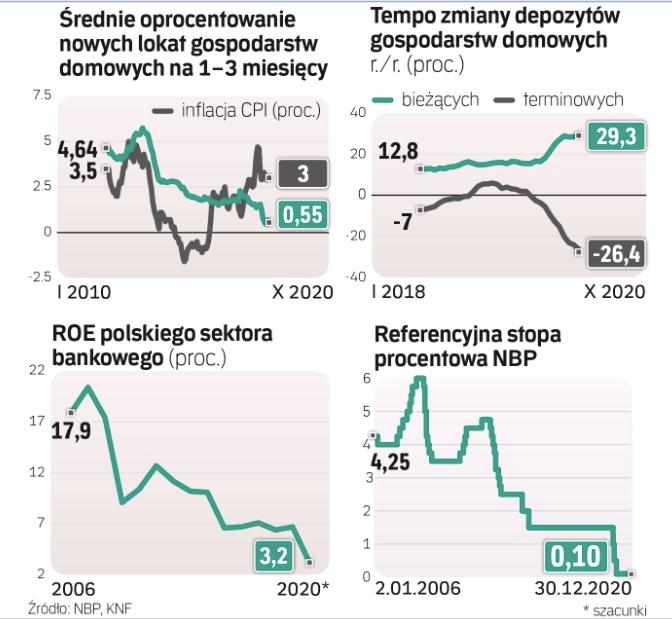

Stopa referencyjna od końca maja wynosi tylko 0,1 proc., cięcia rozpoczęły się w połowie marca z poziomu 1,5 proc.

Do prezesa NBP dołączyli niektórzy członkowie RPP, wskazując na możliwość dalszego cięcia stóp, co część ekspertów ocenia jako jedynie słowną interwencję mającą osłabić złotego. – Nie sądzę, aby doszło do kolejnych obniżek stóp, zwłaszcza poniżej zera. Byłby to kolejny cios dla systemu bankowego przy zerowych wręcz korzyściach – ocenia Marcin Materna, dyrektor działu analiz Millennium DM. – Tylko budżet by zyskał. Może właśnie o to chodzi, bo obywatele i firmy realnie tracą oszczędności.

Członkowie RPP sugerują, że chodzi o obniżenie stóp do zera. Sobolewski podkreśla, że cięcie wpłynęłoby negatywnie na przychody w dużo głębszym stopniu niż wcześniejsze obniżki, bo banki nie mają już miejsca na zneutralizowanie ubytku przychodów poprzez obniżkę kosztów finansowania. – O ile w biznesie korporacyjnym oprocentowanie depozytów stałoby się regularnie ujemne, o tyle w detalicznym, który odpowiada za większość finansowania banków, nie wyobrażam sobie spadku nominalnych stawek poniżej zera – mówi Sobolewski. – Duże banki nie są zagrożone, choć ich rentowność w razie cięcia byłaby pod presją. Ucierpieć mogą głównie małe banki, które już teraz mają strukturalne problemy – dodaje.

Wcześniej NBP sugerował, że cięcie stóp jest dobre dla banków, bo zmniejsza presję na wzrost odpisów. Sobolewski ocenia, że niższe przychody z powodu niższych stóp skumulują się przez kilka lat i koszt będzie większy niż korzyści z niższych odpisów. Na ograniczenie odpisów mocniej wpływają rządowe tarcze.

Lokaty już i tak znikły

Wskutek wiosennego cięcia stóp średnie stawki lokat spadły do 0,4 proc. w skali roku, co przy ponad 3-proc. inflacji oznacza realne straty. Większość dużych banków oferuje de facto zerowe oprocentowanie lokat. W efekcie przez 11 miesięcy 2020 r. Polacy wypłacili z lokat 84 mld zł, na koniec listopada sięgały one 213 mld zł. Jednocześnie rosną nieoprocentowane depozyty bieżące.

Co klientom przyniosłoby kolejne cięcie stóp? – Praktycznie nic. Niewielkie zyski dla kredytobiorców, niewielkie straty dla lokujących, pewne straty dla banków z racji spadku marży, które prędzej czy później zostaną przerzucone właśnie na klientów – mówi Materna.

– Nie spodziewam się wielkich zmian dla klientów detalicznych nawet w razie cięcia stóp, lokaty już de facto przestały istnieć. Dopiero ewentualne wprowadzenie ujemnych stóp mogłoby skłonić ich do wycofywania oszczędności z banków. Jest też możliwość, że pieniądze jeszcze szerszym strumieniem zaczną płynąć na rynek mieszkań, bo nie tylko zadecyduje o tym chęć ochrony oszczędności, ale też większa zdolność kredytowa dzięki obniżkom stóp – prognozuje Sobolewski.