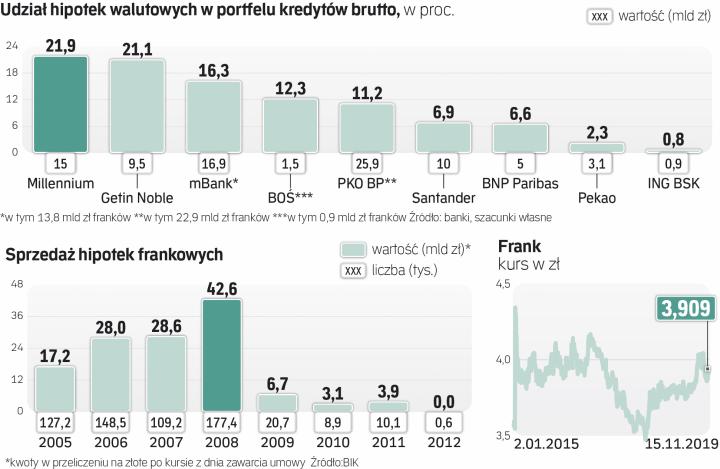

Wokół sprawy państwa Dziubaków, którzy sądzą się z Raiffeisenem, domagając się unieważnienia umowy kredytu hipotecznego indeksowanego do franka, pojawiło się sporo niejasności. Jedna z nich dotyczy rzekomych 800 tys. zł, których bank miałby się domagać od nich w razie unieważnienia umowy.

Ile za niebyły kredyt

To byłoby sporo, bo początkowa wartość tego zaciągniętego w 2008 r. kredytu wynosiła 400 tys. zł. Małżeństwo spłaciło 220 tys. zł, a do spłaty pozostało im jeszcze aż 520 tys. zł ze względu na umocnienie się franka. Raiffeisen twierdzi, że przytoczone 800 tys. zł to nieprawdziwa i przesadzona wartość, ale nie podaje, o jaką faktycznie chodzi kwotę, zasłaniając się tajemnicą bankową. – Faktycznie jednak przedstawiliśmy sądowi możliwe konsekwencje unieważnienia. W październikowym wyroku TSUE podkreślił, że wymaga zbadania skutków rozwiązania umowy i przedstawienia ich sądowi. Nie chodzi zatem o to, aby straszyć klientów, ale ich informować – zaznaczają przedstawiciele Raiffeisena.

Czytaj także: Polskie sądy po orzeczeniu TSUE sprzyjają klientom

Możemy jednak posłużyć się analogicznym przykładem kredytu indeksowanego do franka o wartości początkowej 100 tys. zł. W razie unieważnienia dojdzie do konieczności wzajemnego rozliczenia stron. I tu technicznie są dwie opcje: klient zwróciłby otrzymany kapitał, czyli 100 tys. zł, a bank klientowi – spłacone do tej pory raty, odsetki i opłaty, w przypadku naszego kredytu byłoby to 43 tys. zł. Jest też inna możliwość: potrącenie wzajemnie pobranych przez bank i kredytobiorcę kwot. W tym przypadku klient byłby zobowiązany do zwrotu 57 tys. zł. Nie ma jasności, którą metodę należałoby zastosować.

Banki jednak wskazują, że w razie unieważnień będą się domagały wynagrodzenia za korzystanie z kapitału, w tym przypadku za 100 tys. zł przez 11 lat. Sugerują, że powinno być równe temu, co bank stracił, nie używając tych 100 tys. zł, albo powinna to być wartość korzyści, jaką kredytobiorca osiągnął przez używanie kapitału (chodzi o okres od wypłaty kredytu do spłaty wszystkich kwot przez klienta w ramach wzajemnego rozliczenia).

Czytaj także: Banki: niech rząd zmniejszy frankową niepewność

Banki zakładają, że wynagrodzenie za korzystanie z kapitału mogłoby mieć wartość ustaloną dla niezabezpieczonego kredytu długoterminowego według średniego oprocentowania na rynku w omawianym okresie albo przy zastosowaniu odsetek ustawowych. Dla naszego kredytu byłoby to odpowiednio ok. 120 tys. zł albo 80 tys. zł. Zatem w sumie – zakładając kwotę wzajemnego rozliczenia (57 tys. zł) plus opłatę za korzystanie z kapitału (120 tys. albo 80 tys. zł) – klient musiałby oddać bankowi 177 tys. zł albo 137 tys. zł (przy kredycie z przykładu wartym w dniu udzielenia 100 tys. zł).

Czytaj także: Franki nie zatopią polskiego systemu bankowego

Pozywać będą banki

Sami bankowcy przyznają nieoficjalnie, że opinie prawników na temat szans uzyskania wynagrodzenia za korzystanie z kapitału są skrajnie różne. – Nie mamy jednak innego wyjścia, niż próbować dochodzić tych opłat, także ze względu na odpowiedzialność wobec akcjonariuszy – mówi jeden z bankowców. Wymagać to będzie osobnego procesu i według naszych informacji pierwsze pozwy banki już złożyły. Prawdopodobnie czeka nas zatem kolejna fala frankowych spraw, bo ostatnio nieco więcej niż połowa korzystnych dla klientów wyroków dotyczyła właśnie unieważnienia umowy.

Zdaniem prawników reprezentujących frankowiczów roszczenia banków nie mają podstaw. – Prawdopodobieństwo ich uwzględnienia przez sąd wydaje się znikome – mówi uważa radca prawny Wojciech Bochenek z kancelarii Bochenek i Wspólnicy. – Oczywiste jest, że gdy sąd stwierdzi nieważność umowy, strony będą musiały się rozliczyć, czyli zwrócić sobie to, co nawzajem świadczyły. Rozliczenie to nie obejmuje jednak zapłaty przez kredytobiorcę jakiegokolwiek „wynagrodzenia" za korzystanie z kapitału udzielonego mu przez bank – dodaje Bochenek. Jego zdaniem uwzględnienie roszczenia prowadziłoby do sytuacji, w której kredytobiorca byłby zobowiązany do wykonania umowy jak gdyby była ważna, a przecież sąd stwierdził nieważność. – To byłoby sprzeczne z dyrektywą 93/13, której celem jest ochrona konsumentów i zniechęcanie przedsiębiorców do stosowania nieuczciwych zapisów. Mówi ona, że przedsiębiorca stosujący takie klauzule powinien ponieść karę. Dlatego głosy banków o planowanym dochodzeniu tych roszczeń oceniać należy raczej jako zmierzające do odstraszenia klientów rozważających skierowanie sprawy na drogę postępowania sądowego – dodaje Bochenek. Jego zdaniem w razie takich żądań banków wobec klientów, których umowy sądy unieważniły, zasadna będzie interwencja UOKiK, rzecznika finansowego czy rzecznika praw obywatelskich i skierowanie przez sąd pytań prejudycjalnych do TSUE.

Ochrona i prewencja

– Ani ja, ani moi prawnicy nie widzimy podstaw prawnych do roszczeń banków dotyczących wynagrodzenia za korzystanie z kapitału w razie unieważnienia umowy – mówi „Rzeczpospolitej" prof. Mariusz Golecki, rzecznik finansowy. Odnosi on wrażenie, że stanowisko banków ma na celu odstraszenie klientów od pójścia do sądów. – Oczywiście banki mają prawo do wystąpienia do sądu z roszczeniem. Być może wtedy poznamy ich szczegółową argumentację. Z naszej analizy przepisów i orzecznictwa wynika, że jest niewielkie prawdopodobieństwo, że sądy będą te roszczenia uwzględniać – mówi Golecki. Podkreśla, że dopuszczenie możliwości zasądzenia wynagrodzenia za korzystanie z kapitału na rzecz banku, który stosował klauzule niedozwolone, nie realizowałoby idei unijnej ochrony konsumentów. Wielokrotnie pogląd ten był wyrażany w orzecznictwie TSUE, a ostatnio także przez Sąd Najwyższy. Nie odstraszałoby także od stosowania nieuczciwych zapisów.

Opinia dla „rz"

Jerzy Bańka, wiceprezes Związku Banków Polskich

Informacja o możliwych kosztach dla klienta związanych z opłatą za korzystanie z kapitału w razie stwierdzenia nieważności umowy nie jest „straszeniem", ale rzetelnym informowaniem o skutkach unieważnienia. Zgodnie z orzeczeniem TSUE z 3 października sąd musi przedstawić klientowi szczegółowe skutki nieważności, pyta więc bank, jaka jest jego ocena i jakie działania będzie podejmował. Tak właśnie było w sprawie Raiffeisena i państwa Dziubaków. Banki mają prawo do opłaty za korzystanie z kapitału w razie unieważnienia umowy, wskazuje na to art. 405 k.c. dotyczący bezpodstawnego wzbogacenia i zwrotu przez strony wszelkich korzyści. Nie wiadomo na razie, jak ten koszt będzie liczony.