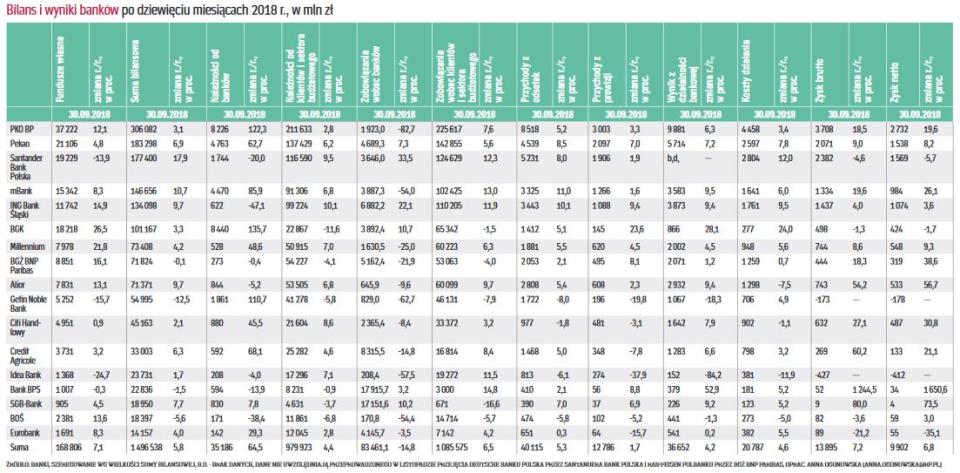

Po trzech kwartałach 2018 r. 17 największych banków w Polsce (łącznie z BGK) wypracowało w sumie 9,9 mld zł zysku netto – wynika z zestawienia „Rzeczpospolitej". To o 6,8 proc. więcej niż rok wcześniej.

Niekwestionowanym liderem pod względem zysku jest PKO BP. Po trzech kwartałach ma już 2,73 mld zł zysku netto, o prawie 20 proc. więcej niż rok temu. Drugi jest Santander Bank Polska, którego zysk spadł o 6 proc., do 1,57 mld zł, ze względu na zwiększone koszty i rebranding. Od paru kwartałów Pekao, którego bilans rósł wolniej niż konkurentów, jest na trzecim miejscu w sektorze pod względem zysków – po trzech kwartałach urosły o 8 proc., do 1,54 mld zł.

Największym tempem poprawy zarobku wykazał się Alior – o 57 proc. w ciągu roku (do 533 mln zł). Wynika to nie tylko z szybkiego wzrostu bilansu, ale także z braku wysokich kosztów integracji z BPH, które ponosił w rok 2017. Mocno poprawił się też BGŻ BNP Paribas, o prawie 40 proc., do 319 mln zł, co zawdzięcza lepszemu wynikowi z opłat i prowizji oraz na działalności handlowej.

Jedyne banki, które po dziewięciu miesiącach są pod kreską, to Getin Noble i Idea Bank. Te kontrolowane przez Leszka Czarneckiego instytucje mają odpowiednio 178 mln zł i 412 mln zł straty, co głównie wynika ze sporych odpisów. W Getinie przede wszystkim dotyczą kredytów, w Idei zaś wartości spółek zależnych (w tym banku do słabego rezultatu mocno przyczynił się też fatalny wynik z opłat i prowizji). Przytoczone wyniki dotyczą okresu do końca września, nie uwzględniają więc wydarzeń z listopada, gdy banki Czarneckiego borykały się z odpływem depozytów po aferze KNF.