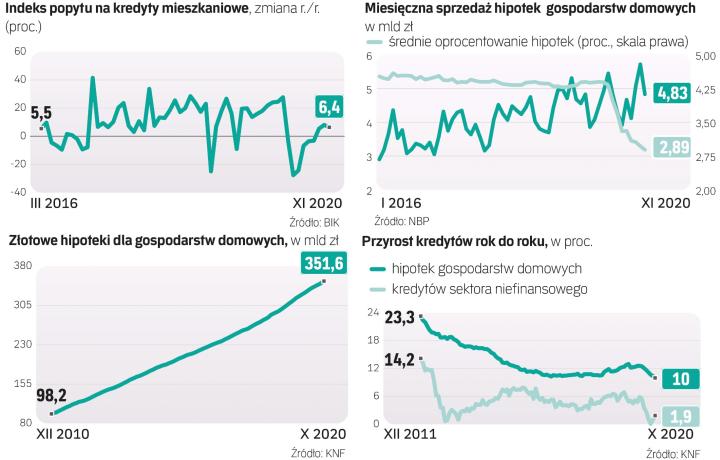

Indeks popytu na kredyty mieszkaniowe obliczany przez Biuro Informacji Kredytowej urósł w grudniu o 6,4 proc. Oznacza to, że w przeliczeniu na dzień roboczy banki i SKOK przesłały do BIK zapytania o hipoteki na kwotę większą o 6,4 proc. niż rok wcześniej.

Czytaj także: Skąd wziąć na wkład własny do kredytu. 14 sposobów

Kredyt nie dla każdego

Oznacza to powrót popytu do wzrostu po listopadowym spadku (minus 4,4 proc.). Popyt rósł też w październiku (8,1 proc.) i wrześniu (5,4 proc.), który był pierwszym od wybuchu pandemii miesiącem z dodatnią dynamiką. W grudniu o kredyt mieszkaniowy wnioskowało łącznie 33,59 tys. klientów, o 9,7 proc. więcej niż rok wcześniej i o 5,9 proc. niż w listopadzie. Wobec dołka z kwietnia to wzrost o 20,8 proc. Średnia kwota wnioskowanego kredytu wyniosła 307,47 tys. zł, o 6,7 proc. więcej niż przed rokiem.

– Utrwala się optymizm widoczny w dodatnich odczytach z września i października – mówi prof. Waldemar Rogowski, główny analityk BIK.

Już rok 2019 był bardzo udany pod względem sprzedaży hipotek – urosła wtedy o 15 proc., do 65 mld zł, liczba nowych umów zwiększyła się o 4 proc. i wyniosła 238,3 tys. Biorąc pod uwagę wysoką bazę i trudności spowodowane pandemią, bardzo dobrze wyglądają wyniki po 11 miesiącach 2020 r.: sprzedano w tym czasie 199,3 tys. hipotek wartych 57,92 mld zł, czyli mniej niż rok temu odpowiednio o 9,5 proc. i 3,4 proc. (na spadkach zaważyły słabe miesiące z wiosny i połowy roku, najsilniej dotknięte pandemią). To dane BIK. Z kolei z informacji Narodowego Banku Polskiego wynika, że po 11 miesiącach sprzedaż jest na 5-proc. plusie.

Co nas czeka w tym roku? Rogowski zaznacza, że sytuacja jest dynamiczna, trudno więc prognozować, jaki będzie popyt na kredyty mieszkaniowe. – Można jednak z dużą dozą prawdopodobieństwa stwierdzić, że przynajmniej w pierwszej połowie roku utrzyma się wysoka zmienność. Będzie ona szła w parze z sytuacją w gospodarce. Jej kondycja będzie mieć wpływ na popyt na kredyty mieszkaniowe także w drugiej połowie roku – zaznacza.

Przypomina, że indeks BIK opisuje jedynie popyt, ale warto zwrócić uwagę na wzrost wartości średniej kwoty wnioskowanego kredytu, co częściowo może być związane z poluzowaniem przez część banków wymagań co do udziału własnego oraz zakupem droższych nieruchomości. Napędzać rynek kredytów i średnią ich wartość mogą wciąż drożejące mimo pandemii nieruchomości.

Same banki, dla których kredyty mieszkaniowe są bardzo ważnym produktem, mają duże oczekiwania co do ich sprzedaży. Sporo ważą one w ich bilansach i były w 2020 r. jedynym rodzajem produktów kredytowych, których sprzedaż wyraźnie rosła. Poza tym spłacalność kredytów zaciągniętych na zakup nieruchomości jest bardzo dobra i pandemia, przynajmniej na razie, jej nie zaszkodziła. Przedstawiciele PKO BP wskazują, że liczą nawet na dwucyfrowe tempo wzrostu sprzedaży hipotek w tym roku. Spora nadpłynność i wysokie kapitały banków powodują, że mają one dużą zdolność do zwiększania akcji kredytowej.

Dodatkowo stopy procentowe są blisko zera, na historycznie niskich poziomach, więc kredyty są sporo tańsze niż kiedyś (zaciągnięty w listopadzie kredyt mieszkaniowy oprocentowany był na 2,9 proc. w skali roku wobec 4,4 proc. rok wcześniej). Poza tym średnie wynagrodzenie Polaków nadal rośnie, więc zwiększa się także zdolność kredytowa. Jednak i tak niektórzy klienci mogą napotkać problem w zakresie podaży. Banki na początku pandemii zaostrzyły politykę kredytową i choć latem ją wyraźnie poluzowały, to jednak wciąż sporo z nich nie udziela kredytów mieszkaniowych osobom, które nie mają umowy o pracę (lecz jedynie zlecenie lub dzieło) lub które pracują w branżach najbardziej narażonych na skutki pandemii.

Większe kwoty

Niemal zerowe stopy procentowe dwojako wpływają na skłonność klientów do zaciągania kredytów. Nie tylko zwiększają zdolność do obsługi długu, ale także powodują, że klienci wycofują pieniądze z lokat, które w dużych bankach są oprocentowane de facto na zero, co przy 3-proc. inflacji oznacza realne straty. Wprawdzie rentowność najmu mieszkań ostatnio zmalała ze względu na spadek stawek najmu, ale relatywna atrakcyjność tego biznesu w stosunku do lokat jeszcze wzrosła. Jednak klienci szukają sposobu już nie tylko na inwestycje, ale choćby na ochronę kapitału przed stratą wartości. Często wybór pada na nieruchomości, których zakup wspierany jest kredytem.

W tym roku już 48 proc. wartości udzielonych kredytów dotyczyło hipotek powyżej 350 tys. zł, nadal rośnie także średnia kwota zaciąganego kredytu. W listopadzie, tak jak w poprzednich miesiącach, rosła liczba i wartość kredytów powyżej 350 tys. zł, mniej zaś było tych najmniejszych. Wyjaśnieniem może być to, że ze względu na wzrost ryzyka banki zacieśniły politykę kredytową i zaostrzyły warunki, co odbiło się na klientach mniej zamożnych, celujących w mniejsze kwoty, którym trudniej teraz uzyskać pozytywną ocenę kredytową. Poza tym Polacy częściej kupują większe i droższe lokale, na które potrzebują większego kredytu.