Od lat najpowszechniejszymi benefitami pracowniczymi, zaraz za karnetami sportowymi, są ubezpieczenia na życie oraz pakiety opieki medycznej, są drugim i trzecim wyborem pracodawców.

Pracownik chce do lekarza

– Świadomość osób zarządzających kadrami w tym obszarze jest duża – zauważa Michał Jakubowski, dyrektor departamentu klienta korporacyjnego i partnerów zewnętrznych w Nationale-Nederlanden TunŻ. – Niemal wszyscy badani pracodawcy wiedzą, że mogą zapewnić swoim pracownikom ubezpieczenie grupowe na życie dopasowane do potrzeb i rodzaju pracy. Co więcej, przedsiębiorca dysponuje w tym zakresie dużą elastycznością – dodaje Jakubowski.

Osoby zatrudnione także cenią sobie dostęp do prywatnej opieki medycznej. Według Sedlak & Sedlak najbardziej pożądanym benefitem jest rozszerzony pakiet opieki medycznej, na co wskazuje blisko połowa pracowników. W dalszej kolejności wymieniane są samochód służbowy oraz opieka stomatologiczna. Podobne wnioski płyną z „Raportu płacowego 2018. Trendy na rynku pracy" opracowanego przez Hays Poland. Aż dla 65 proc. ankietowanych największe znaczenie ma prywatna opieka medyczna w rozszerzonym wariancie.

Model finansowania składki ubezpieczeniowej może różnić się w zależności od specyfiki firmy. Wpłaty mogą być odprowadzane z pensji pracownika lub być ponoszone przez pracodawcę. W grę wchodzi także współdzielenie składki. Jedną z zalet grupówek jest możliwość bardzo elastycznego kształtowania zakresów ryzyk i wysokości sum poszczególnych świadczeń nawet w obrębie jednego zakładu pracy.

Pracownicy coraz częściej doceniają dodatkowy zakres ochrony w postaci usług assistance. W przypadku nagłego zachorowania lub wypadku pracownicy, małżonkowie lub partnerzy oraz ich dzieci mogą skorzystać z fachowej pomocy specjalistów. Do najciekawszych można zaliczyć m.in. organizację i pokrycie kosztu transportu medycznego, rehabilitacji czy wizyty lekarskiej.

Kuszące ubezpieczenie zdrowotne

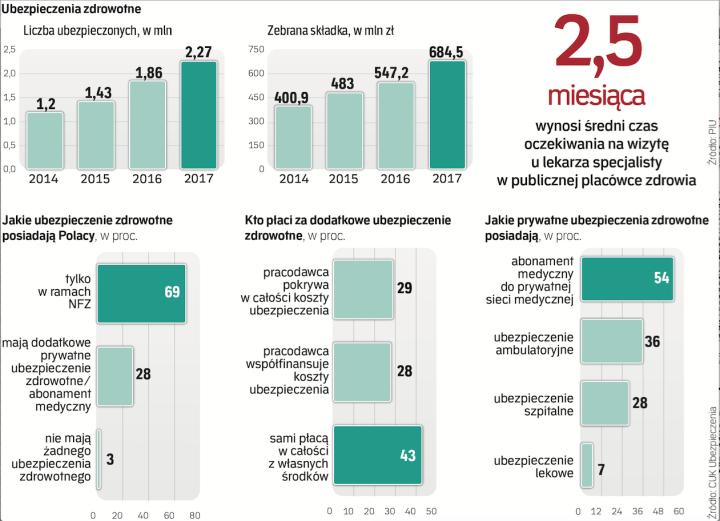

Ubezpieczyciele coraz częściej oferują polisy zdrowotne nie tylko korporacjom i dużym zakładom przemysłowym, ale także jednoosobowym działalnościom gospodarczym, mikro-, małym i średnim firmom. W ramach opieki medycznej zapewniają konsultacje lekarskie, zabiegi ambulatoryjne, badania diagnostyczne, rehabilitację, szczepienia oraz prowadzenie ciąży, możliwe jest też dofinansowanie leków, medycyna pracy czy akcje profilaktyczne.

Ubezpieczenia grupowe oferują szeroki zakres ochrony za atrakcyjniejszą wysokość składki niż ma to miejsce w przypadku polis indywidualnych. W konsekwencji pracownik otrzymuje wyższe świadczenia lub jest ubezpieczony w szerszym zakresie. – Taka polisa pozwala na „uwspólnienie" ryzyka i w konsekwencji obniża cenę ochrony w porównaniu z ubezpieczeniem indywidualnym o takim samym zakresie – wyjaśnia Mariusz Janasik, zastępca dyrektora Biura Ubezpieczeń Podmiotów Gospodarczych w Ergo Hestii. – Dodatkowo możemy stworzyć dla konkretnych grup zawodowych pakiet ściśle skorelowany ze specyfiką danej branży czy profesji – podkreśla Janasik.

Ochrona może obejmować także bliskich ubezpieczonego. – Poza informacją o tym, co dokładnie wchodzi w zakres ubezpieczenia, dla pracowników ważny jest także fakt, czy mogą do niego włączyć swoją rodzinę – mówi Ewelina Kruklińska, HR Specialist w Transcom Worldwide Poland, firmie oferującej pracownikom szereg benefitów.

Firmy cenią sobie z kolei możliwość dopasowania ubezpieczenia do swoich potrzeb. – Z informacji, jak trafiają do nas od klientów, wynika, że chętnie dokonują oni samodzielnego wyboru zakresu ochrony ubezpieczeniowej w ramach dostępnych wariantów. Często również korzystają z możliwości podniesienia sumy ubezpieczenia – mówi Dawid Korszeń, rzecznik prasowy Warty.

Dobre ubezpieczenie powinno zapewniać dobór ryzyk do potrzeb ubezpieczeniowych klientów. – Specjalną uwagę pracowników zyskały pakiety stomatologiczne – mówi Piotr Pryciak, menedżer ds. sprzedaży ubezpieczeń grupowych, zdrowotnych i osób w Allianz.

Zdrowy lepszy niż chory

Z punktu widzenia pracodawców ubezpieczenia zdrowotne oraz pakiety medyczne dla pracowników są dobrym rozwiązaniem. Szybszy dostęp do lekarza sprawia, że są w lepszym stanie zdrowia, a gdy się lepiej czują, to wydajniej pracują.

Społeczeństwo się starzeje, więc pracuje coraz więcej osób dojrzałych, których stan zdrowia nie jest idealny. Problemem są choroby nieinfekcyjne, przewlekłe, które wymagają stałego prowadzenia przez lekarza, a tymczasem pacjenci napotykają kolejki do specjalisty. Według Watch Health Care średni czas oczekiwania na wizytę u specjalisty w Polsce zwiększył się w ciągu roku z 3,1 do 3,7 miesiąca.

Nie bez znaczenia jest też to, że Polacy coraz więcej czasu spędzają na zwolnieniach lekarskich, a wartość posiadania prywatnego ubezpieczenia zdrowotnego bezpośrednio przekłada się zmniejszenie absencji pracowników. ZUS policzył, że w 2017 r. w sumie Polacy wzięli 229 mln dni zwolnienia, to jest 9 mln więcej niż rok wcześniej i 35 mln więcej niż w 2014 r. ZUS zapłacił za to 11,3 mld zł, a zakłady pracy 6,2 mld zł.

– Szacuje się, że skumulowane koszty absencji w pracy z powodu choroby i przychodzenia z niedoleczoną chorobą wynoszą prawie 30 tys. zł na pracownika rocznie – przypomina Marek Baran, dyrektor komunikacji korporacyjnej w PZU.

Składają się na nie koszty administracyjne obsługi zwolnienia, rekrutacji i przeszkolenia nowych lub zastępujących pracowników, koszty związane z opóźnieniami w produkcji, realizacji zamówień i obsługi klienta. – Do tego dochodzi efekt kuli śnieżnej powodowany zarażaniem kolejnych osób – podkreśla Marek Baran.

Plusem jest też przyciąganie pracowników do firmy. – Naturalnie jako benefit pozapłacowy stanowi to dopełnienie wynagrodzenia, więc pełni funkcję motywującą i budującą lojalność kadr. Jest to także szansa na uatrakcyjnienie naszej oferty i wizerunku na rynku pracy – podkreśla Ewelina Kruklińska.Niektórzy kandydaci przyzwyczaili się już do tego, że pracodawcy oferują im dostęp do grupowej umowy ubezpieczenia i prywatnej opieki medycznej i zwracają na to szczególną uwagę przy wyborze miejsca zatrudnienia. Jak wskazuje Dawid Korszeń, wielu pracodawców decyduje się na ubezpieczenie grupowe dla pracowników również z powodu korzyści podatkowych. Składka bowiem może być wliczana w koszty uzyskania przychodu.

– Zalecamy jednak przedsiębiorcom potwierdzenie takiej możliwości indywidualną interpretacją Urzędu Skarbowego lub ZUS, w których się rozliczają – radzi Korszeń.

Życie w cenie

Tradycyjnie od wielu lat cenionym benefitem są grupowe polisy na życie, niekiedy z komponentem inwestycyjnym. Według raportu Sedlak & Sedlak średnio ponad 65 proc. zatrudnionych przystępuje do tego ubezpieczenia.

Grupowe ubezpieczenie na życie gwarantuje przede wszystkim wypłatę świadczenia w przypadku zgonu ubezpieczonego lub jego członków rodziny i trwałego uszczerbku na zdrowiu spowodowanego nieszczęśliwym wypadkiem. Zakres ubezpieczenia może zostać poszerzony o ubezpieczenia dodatkowe, m.in. o leczenie w przypadku ciężkiej choroby czy świadczenie za leczenie szpitalne.

Część sytuacji objętych ochroną możemy znaleźć praktycznie tylko w polisie grupowej, tak jak np.: urodzenie dziecka, poważna choroba małżonka, śmierć rodziców lub teściów. Częstym minusem jest natomiast to, że w grupowych ubezpieczeniach na życie suma ubezpieczenia jest niska, co skutkuje tym, że wypłacone świadczenie nie będzie wysokie.

Składkę może pokrywać pracodawca lub pracownik, zależy to od polityki firmy. – Wśród przedsiębiorców, którzy widzą możliwość wprowadzenia ubezpieczenia grupowego na życie, aż 60 proc. byłoby skłonnych opłacić zatrudnionym co najmniej połowę miesięcznej składki – podaje Michał Jakubowski. – Dalsze 10 proc. jest gotowych pokryć jej większość lub nawet całą kwotę. Prawie 2/3 przedsiębiorców uczestniczących w badaniu deklaruje, że chciałoby objąć ubezpieczeniem również członków rodzin pracowników. Jednocześnie aż 60 proc. zatrudnionych potwierdza, że byłby to dla nich wartościowy benefit – mówi Jakubowski.

Czasem ustalony jest górny limit wpłat dla pracodawców. Tak jest np. w Avivie, gdzie składkę pokrywa pracodawca. Jej wysokość zależy wprost od wynagrodzenia zasadniczego, ale jest opłacana do limitu 2,5-krotności przeciętnego wynagrodzenia. W firmie tej ubezpieczenie skonstruowane jest w ten sposób, że większa część składki jest przeznaczana na część inwestycyjną „grupówki", a mniejsza na opłacenie ryzyk ubezpieczeniowych. Pracownik płaci składki ZUS i podatek od tego przychodu.

Pracodawcy oferują też niekiedy pracownikom grupowe ubezpieczenie NNW, które zapewnia świadczenia w razie śmierci pracownika albo nieszczęśliwego wypadku. Wysokość wypłacanej kwoty zależy od sumy ubezpieczenia oraz procentowego uszczerbku na zdrowiu, czyli im wyższa suma i poważniejszy w skutkach wypadek, tym większe świadczenie.

Kolejnym typem ubezpieczeń pracowniczych funkcjonujących w Polsce są NNW szczególnych grup zawodowych i NNW podróży zagranicznych, wyjazdów służbowych. Są one jednak stosowane tylko przez przedsiębiorstwa funkcjonujące w wybranych branżach.

W trosce o emeryturę

Pożądanym benefitem są dobrowolne pracownicze oszczędności emerytalne.

– Jak wynika z badań ARC Rynek i Opinia na zlecenie Union Investment TFI, aż 70 proc. średnich firm, w których funkcjonują Pracownicze Programy Emerytalne (PPE), jest z nich zadowolonych. Zadowolenie deklaruje też 91 proc. pracowników z firm, które oferują ten benefit. W tym roku widać wzrost zainteresowania PPE, ale korzysta z nich zaledwie 2,4 proc. pracowników. Pracodawcy uważają, że PPE podnoszą poziom oszczędności pracowników oraz zwiększają ich satysfakcję i lojalność, a także to pozwalają firmie stać się bardziej konkurencyjną na rynku. Za główną wadę PPE uważane są koszty związane z obsługą (28 proc. wskazań) i prowadzeniem (21 proc.) programu.

Trwają prace nad wprowadzeniem pracowniczych planów kapitałowych (PPK), ale w tym przypadku trudno będzie mówić o beneficie pracowniczym, gdyż pracodawcy będą mieli obowiązek prowadzenia tych planów, konkurować będą mogli za to między sobą wysokością składki.