Rozmaite źródła – zarówno instytucjonalne, jak i indywidualne, zarówno w poniedziałki, jak i w piątki, a niekiedy wręcz rano i wieczorem – podają zgoła inne wskaźniki co do przewidywanych zmian poziomu produkcji i usług w warunkach szerzącej się pandemii. Ogromny rozziew opinii częstokroć nie jest winą wadliwości metod stosowanych do prognoz, gdyż bywają one ekonometrycznie niezwykle wyrafinowane, lecz skutkiem kroczenia po statystycznie wielce chybotliwym gruncie. Model może być bardzo dobry, natomiast wprowadzone doń dane i założenia są wątpliwe i dezaktualizują się niekiedy szybciej, niż ukazać może się drukiem analityczny artykuł opisujący sytuację.

Ryzyko prognoz gospodarczych

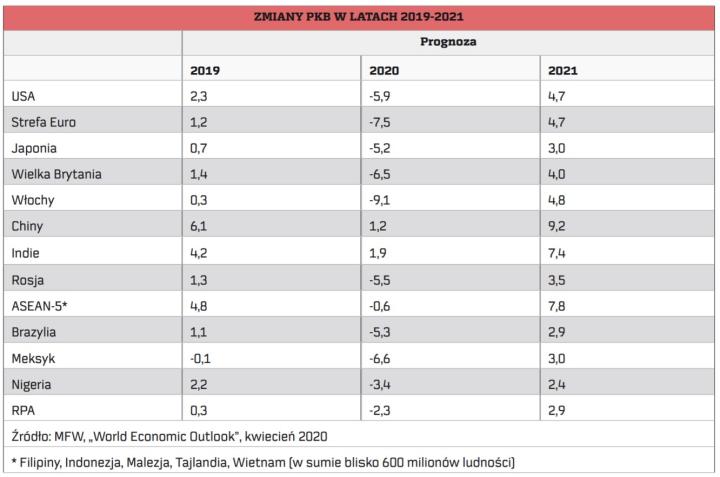

Zaledwie dziesięć dni temu pisałem na tych łamach: „Nie wiemy, czy światowa recesja wyniesie 2, 12 czy 20 proc., czy produkcja spadać będzie przez pół roku, a potem gospodarki odbiją i powróci wzrost, czy może spadki odnotowywane będą przez rok albo półtora" („Potem, czyli świat po pandemii", 6 kwietnia). Dziś już wiemy, że Międzynarodowy Fundusz Walutowy przewiduje, iż światowy produkt brutto obniży się w bieżącym roku o około 3 proc., aby już w roku następnym zwiększyć się aż o 5,8 proc., co światowej gospodarce nie przydarzyło się od dawna. Otóż właśnie wiemy tylko tyle, że tak wiosną prognozują profesjonaliści z MFW, bo jak będzie naprawdę, tego nadal nie wiemy. Z pewnością oceny prezentowane za pół roku w jesiennym „Outlooku" będą inne. Oba teraz ogłoszone wskaźniki są wątpliwe, aczkolwiek z pewnością opierają się na możliwie wszechstronnym w obecnej sytuacji rozpoznaniu sytuacji. Mało kto bowiem dysponuje tak znakomitą bazą danych, a zarazem jednym z najlepszych na świecie zespołów analityków i prognostyków, jak MFW. Miałem okazję kiedyś przyglądać się tej pracy od wewnątrz.

Oczywiście bezpieczniej byłoby nie czynić żadnych prognoz, bo wtedy nie ryzykuje się błędu, który będzie ich autorom wypominany. Jednak od tak ważnych organizacji jak MFW oczekuje się tego typu informacji, gdyż są one niezbędne do z jednej strony biernego przygotowywania się na to, co nadejdzie, z drugiej zaś – co ważniejsze – do podejmowania decyzji i aktywnych działań. Problem w tym, że stąpamy jakby po ruchomych piaskach, w które można się zapaść. Czegoś takiego świat jeszcze nie widział, aby podczas zaledwie jednego kwartału przewidywania co do biegu gospodarczych spraw przez następnych siedem kwartałów stanęły na głowie. Kristalina Georgieva, dyrektor zarządzająca Międzynarodowego Funduszu Walutowego, w przeddzień dorocznego wiosennego szczytu MFW i Banku Światowego powiedziała: „Zaledwie trzy miesiące temu spodziewaliśmy się w 2020 r. dodatniego wzrostu dochodu na mieszkańca w ponad 160 krajach członkowskich. Dzisiaj liczba ta została przewrócona: prognozujemy teraz, że w tym roku ponad 170 krajów doświadczy ujemnego wzrostu dochodu na mieszkańca". W wielu przypadkach ten zwrot jest szokujący! Chociażby w Wielkiej Brytanii do tego stopnia, że jakby zapomniano tam o brexicie, bo kraj przechodzi ogromny wstrząs w obliczu zapowiadanej recesji aż 6,5 proc. zamiast oczekiwanego jeszcze w styczniu wzrostu PKB o 1,4 proc. Dla Polski MFW w stycznia zakładał wzrost o 3,1 proc., teraz zmienił znak i ujął jeszcze półtora punktu, prognozując minus 4,6 proc. Gdyby rozłożyło się to idealnie równo na każdego z nas, dalibyśmy sobie z tym spokojnie radę, choć oznacza to w stosunku do oczekiwanego wcześniej dochodu na głowę ubytek o ponad 2,6 tys. dolarów, licząc bowiem według parytetu siły nabywczej, zamiast ok. 34,9 tys. dol. wynieść ma on teraz około 32,3 tys. dol. Niestety, ten ubytek rozkłada się bardzo nierównomiernie. Podczas gdy jedni nie tracą nic, a nieliczni nawet zyskują, inni tracą wiele, a niektórzy wszystko.

Krótkotrwała recesja?

W prognozie MFW kilka spraw skłania do głębszej refleksji. Po pierwsze, przekonanie, że podobnie jak podczas kryzysu lat 2008–2009 rolę światowej poduszki nieco łagodzącej upadek – tym razem dużo silniejszy – odegrają dwa najludniejsze kraje świata, średnio już rozwinięte Chiny i nadal biedne Indie. Podtrzymuję swój wcześniejszy pogląd, że Chiny w 2020 r. mogą uciec przed spadkiem produkcji, choć stoi to pod wielkim znakiem zapytania. Nic dziwnego zatem, że gdy jedni już zapowiadają także tam recesję, inni – również MFW – wciąż jeszcze przewidują wzrost. Bardziej skomplikowana wydaje się sprawa z Indiami. Miast do niedawna prognozowanego wzrostu PKB o ponad 6 proc. MFW teraz przewiduje dla nich wzrost nawet nieco większy niż dla Chin – odpowiednio 1,9 i 1,2 proc. Mogą one wszak odnotować recesję, jeśli nie uda się im wyjść obronną ręką z chaosu spowodowanego wprowadzoną z zaskoczenia, bez żadnego przygotowania, totalną izolacją wielkiej masy ludności i w ślad za tym zamrożenia na kilka tygodni gospodarki.

Dlaczego jednak ma dojść do głębokiej recesji w państwach najwyżej rozwiniętych – od USA poprzez Europę Zachodnią po Japonię – a miałaby ona ominąć akurat te dwa kolosy? A ma to ogromne znaczenie, ponieważ Chiny i Indie w około 40 proc. decydują o dynamice światowej produkcji. Otóż zasadnicze znaczenie odgrywają tu czynniki demograficzne i struktura dochodu narodowego. O ile w USA wskaźnik urbanizacji wynosi 82,7 proc., o tyle w Chinach 61,4 proc., a w Indiach zaledwie 34,9 proc. (w Polsce 60 proc.). W regionach pozamiejskich, a zwłaszcza na wsi, inaczej się mieszka i żyje, inaczej wytwarza dobra i świadczy usługi. Tam zdecydowanie mniejszy odsetek mieszkańców dotknęła zaraza wirusem Covid-19, co też na mniejszą skalą niż w miastach obniżyło aktywność gospodarczą. To nie na wsi nie lądują samoloty i pozamykane są kina, to nie w rolnictwie spekuluje się na rynkach finansowych i gra na giełdach. To nie tam zamiera publiczny transport i zamykane są restauracje.

Wszystko to wiąże się ze strukturą dochodu narodowego. W Chinach i Indiach wciąż relatywnie dużą rolę odgrywa w jego tworzeniu rolnictwo; odpowiednio 7,9 i 15,4 proc., podczas gdy w USA śladowe 0,9 proc. (w Polsce 2,4 proc.). A produkcja rolnicza nie spada tak mocno, jak spowodowana zarządzoną w miastach powszechną izolacją produkcja przemysłowa i świadczenie usług. Przy tym wszystkim w jeszcze większym stopniu niż w przypadku Chin gospodarka Indii opiera się na małych firmach i tradycyjnych, rozdrobnionych usługach, które tworzą aż 62 proc. PKB. I to one przesądzą kwestię, czy zaiste również Indiom uda się uniknąć recesji. Kto spacerował ulicami Kalkuty czy Mumbaju, to porównując ich ekonomiczne tętno z ulicami Nowego Jorku czy San Francisco, gołym okiem mógł dostrzec różnice, które ekonomiści określają jako strukturalne.

Ciekawe jest i to, że relatywnie większe uzależnienie od handlu zagranicznego nie powoduje większego tąpnięcia w produkcji. Podczas gdy udział eksportu w PKB Indii to aż około 20 proc., a w odniesieniu do Chin 11,5 proc., w dochodzie narodowym USA jest to tylko 8 proc. I to da się wyjaśnić, gdy wejrzy się w strukturę eksportu tych krajów. Otóż w przypadku USA jest ona oparta na produkcji o względnie większej wartości dodanej i spadek eksportu, pomimo że ogólnie waży on mniej w PKB, pociąga jego poziom w dół bardziej niż w krajach wywożących towary mniej przetworzone i mniej nowoczesne. To ważne, gdyż przemawia za utrzymywaniem otwarcia gospodarek i szeroką wymianą handlową, a nie za jej ograniczaniem i protekcjonizmem.

Jak odbić się od dna

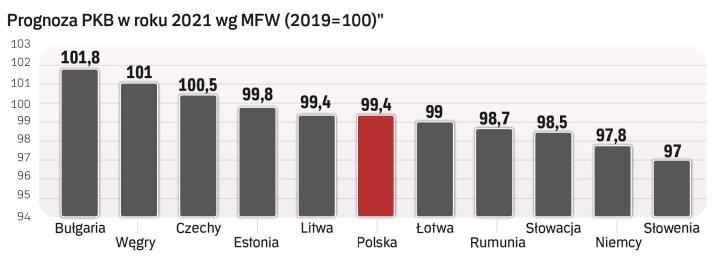

Po drugie, zastanawiające jest to, jak szybko i jak istotnego, niekiedy wręcz radykalnego odbicia gospodarek od recesyjnego dna oczekuje MFW. Jego zdaniem już w roku 2021 światowa gospodarka miałaby z nawiązką odrobić straty roku 2020. Gdyby prognoza MFW się ziściła, to globalny produkt brutto w roku 2021. wynosiłby już 102,6 proc. poziomu z 2019 roku. Oby!

Dla nas – w Polsce, w Europie Środkowo-Wschodniej – jest to o tyle frapujące, że wskaźnika tak pomyślnego (jeśli to określenie nie drażni w omawianym kontekście) nie przewiduje się dla żadnego z krajów tego regionu. Polsce do poziomu przed recesją brakowałoby jedynie 0,4 punktu procentowego, ale wciąż bylibyśmy pod kreską, podobnie jak większość państw naszej części świata. Jedynie Bułgaria, Węgry i Czechy wyglądałyby za rok nieco lepiej niż rok temu. Pamiętać wszak trzeba, że częstokroć dużo ważniejsze niż odtworzenie wcześniejszego poziomu produkcji jest odbudowanie równowagi ekonomicznej i wzmocnienie spójności społecznej. To będzie dużo trudniejsze.

Obawiać się można, że prognozy dla 2021 r. są zbyt optymistyczne. To zastanawiające, że MFW czyni tak korzystne założenia co do tempa odbudowy łańcuchów zaopatrzeniowo-produkcyjnych, a zwłaszcza dynamiki usług. To one w jeszcze większym stopniu niż produkcja przemysłowa zadecydują o tym, jak będzie się zmieniał w 2021 roku PKB krajów G7 czy, szerzej, OECD (Organizacji Współpracy Gospodarczej i Rozwoju). Oby nie spadał nadal, czego przecież dzisiaj też nie można wykluczyć...

Gdy ktoś z zewnątrz spojrzy na te zagregowane dane – spadek tylko o 3 proc. w pierwszym roku, potem wzrost aż o 5,8 proc. w następnym – mógłby zapytać: skąd ten cały zgiełk? Ano nie stąd, że od 3-procentowego ubytku zawali się nam świat, lecz od tego, że jest to wielkość uśredniona. Nie tylko z tak różnych wskaźników, jak przytaczane tu – spadek o 9,1 proc. we Włoszech i wzrost o 1,9 proc. w Indiach – ale też z uwzględniania dramatycznych, kilkudziesięcioprocentowych załamań czy wręcz upadków niektórych branż, sektorów czy regionów. Świat się nie zawalił, ale dla niejednego gospodarstwa domowego czy przedsiębiorcy dokładnie tak: ich świat się zawalił.

Krach spowodowany izolacją społeczną i zamrażaniem gospodarki, które wywołała pandemia koronawirusa, wpływa w niezwykle zróżnicowany sposób na jednostki, grupy społeczne, całe narody; odmiennie na firmy – od jednoosobowych do transnarodowych gigantów. W analizach i prognozach ekonomicznych z natury rzeczy posługujemy się średnimi. Rzecz w tym, że w przypadku obecnej zarazy, ze względu na rozrzut jej ekonomicznych następstw, te średnie nie pokazują dramatycznego stanu rzeczy, wręcz go zamazują i ukrywają.

Jeśli zaiste światowa gospodarka, w ujęciu wartości jej rocznej produkcji, cofnie się w tym roku zaledwie o 3 proc., a za rok będzie znowu wytwarzać więcej niż rok temu, to bynajmniej jeszcze nie będzie lepiej, bo średnio więcej absolutnie nie oznacza lepiej. Niektórych strat wcale nie da się odrobić. Tym bardziej starać się trzeba rozsądną, nieortodoksyjną polityką ekonomiczną i autentyczną solidarnością społeczną wpierw minimalizować straty, rozkładając je na tyle sprawiedliwie, na ile to możliwe, aby rychło przejść na ścieżkę w miarę zrównoważonego rozwoju.

Autor jest profesorem ekonomii, wykładowcą Akademii Leona Koźmińskiego, członkiem Academia Europaea, autorem ekonomicznych bestsellerów